インボイス制度:適格請求書上の消費税額の端数処理(切上げ・切捨て・四捨五入)

前回に引き続き、消費税のインボイス制度(適格請求書等保存方式)についてです。

Table of Contents

0. この記事のポイント

1. 適格請求書への消費税額の記載

まず、適格請求書には「消費税額等」を記載する必要があります(詳細はこちら)。

ということは、端数処理が必要です。

一方、現行制度(区分記載請求書等保存方式)では、請求書に「消費税額等」を記載する必要がないので、端数処理のルールは特に定められていません。

2. 請求書ごとの端数処理

そのため、インボイス制度の導入に際して、新たに端数処理のルールが規定されました。インボイス制度の下では、売上側と仕入側で消費税額等に関する認識を一致させる必要があるので、ちゃんと端数処理のルールを決めたということです。

具体的には、施行令で、課税資産の譲渡等に係る税抜価額または税込価額を、税率の異なるごとに区分して合計した金額を基礎として算出し、算出した消費税額等の1円未満の端数を処理することとされています。

つまり、消費税額等の1円未満の端数処理は、「1つの適格請求書につき、税率の異なるごとにそれぞれ1回」となり、この点は通達(消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達)でも明確化されています。

3. 切上げ・切捨て・四捨五入は選択可

ただ、端数処理の計算自体には一定の自由度があります。

具体的には、Q&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)において、端数処理の方法(切上げ・切捨て・四捨五入)については、任意の方法を選択できることが明記されています。

4. 請求書内の商品ごとの端数処理は不可

話を戻すと、消費税額等の1円未満の端数処理は、「1つの適格請求書につき、税率の異なるごとにそれぞれ1回」です。

逆に言うと、1つの適格請求書に複数の商品(の販売)が含まれている場合、それぞれの商品ごとに端数処理を行う(そして、その合計を消費税額等として記載する)ことはできないということです。

5. Q&Aにおける例示

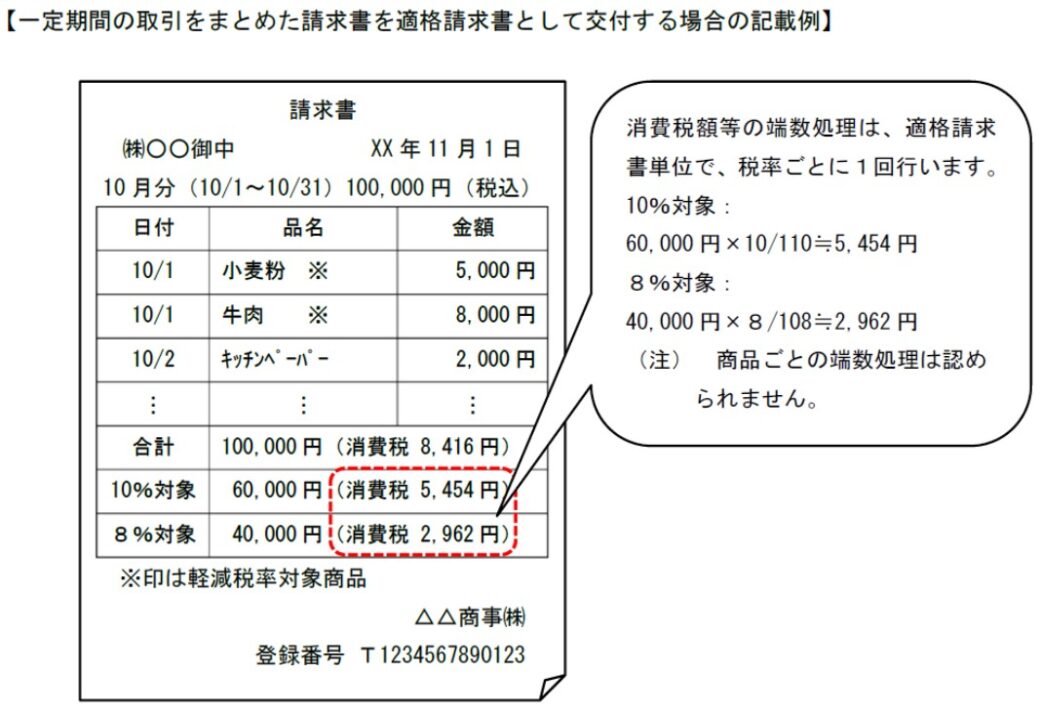

といってもわかりにくいと思うので、以下のQ&Aの例をご参照ください。一定期間の取引をまとめた請求書です。

この会社、いつも小麦粉と牛肉ばかり買っていますが、他の材料が省略されているので、どういう料理を作るつもりなのか、いまいちイメージがわきません。

ただ、この請求書上、1か月分の税込価額について、10%対象と8%対象に区分し、それぞれの合計金額に10/110と8/108を乗じて算出した消費税額等の1円未満の端数を処理していることはわかります(たぶん端数は切捨て)。

消費税額等については、こんな感じで計算するってことですね。料理の内容がわからないのが気持ち悪いですけど。

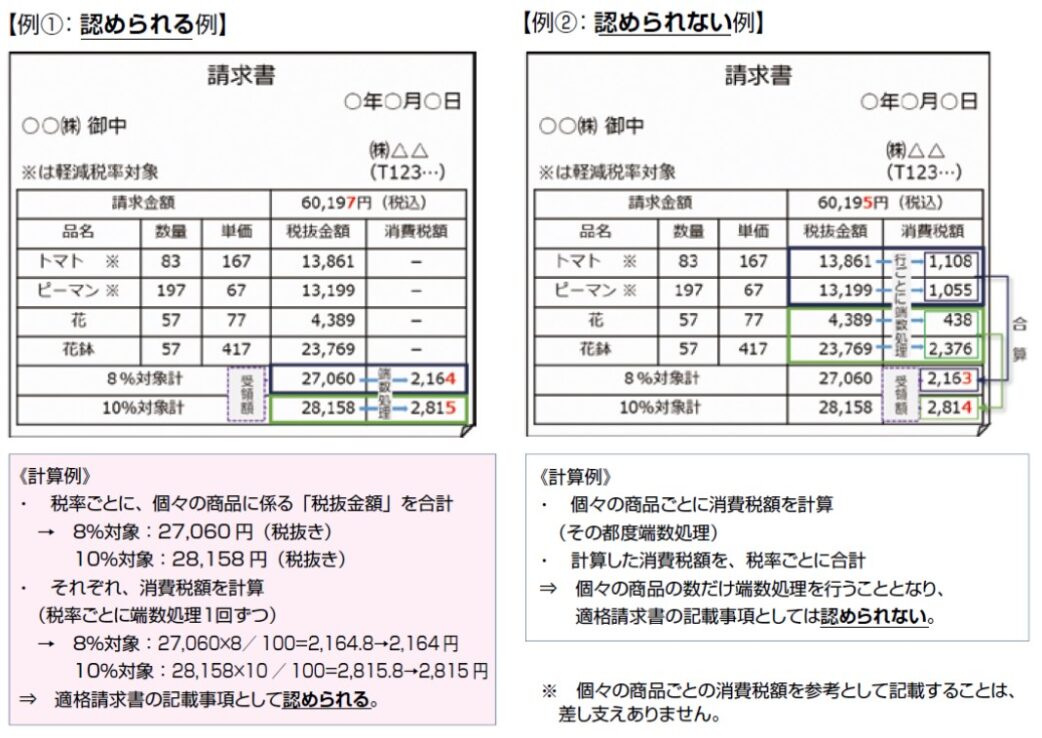

6. 認められる端数処理と認められない端数処理

適格請求書上の消費税額等の端数処理についてまとめると、「1つの適格請求書につき、税率の異なるごとにそれぞれ1回端数処理を行う(切上げ・切捨て・四捨五入は選択可)」のが正しく、「1つの適格請求書のそれぞれの商品ごとに端数処理を行う」のはNGということになります。

この点、以下の国税庁の資料における以下の比較がいい感じだと思います。

7. 結構大変な話かも

細かな計算は別として、端数処理のルール自体はシンプルで、「ああ、そうですか」という感じです。

ただ、当たり前のことですが、適格請求書(の税率の異なる)ごとに1回端数処理をするということは、請求書の発行頻度によって、端数処理の回数が変わってくるということです。結果、トータルの消費税額も変わってくることになるんでしょうね。

例えば、その都度の請求書発行のほうが、⽉単位の請求書発行よりも端数処理の回数が増えることになります。結果がどうなるかは、具体的にどういう端数処理をしているか(切上げ・切捨て・四捨五入)によりますが。

適格請求書が複数書類(e.g. 納品書と請求書)に分かれている場合なんかも、同様に端数処理の問題があります(詳細はこちら)。

現行制度では請求書上の端数処理のルールは存在しないので、もし現状でこれとは異なる消費税額の算出⽅法になっている場合には、システムに手を入れないといけなくなるかもしれません。そうなったら悲惨ですね。市販の会計ソフト(消費税計算ソフト)であれば、バージョンアップだけで済むケースも多そうですけど。

また、システム変更が不要の場合でも、請求書発行を行うのが営業部門であれば、経理部門の方々は端数処理のことを営業部門に一応伝えておく必要があると思います。端数処理は、必ずしも営業部門の方々が興味を持ちそうな話題ではないので、実務ではめんどくさいことになるのかもしれません。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)