インボイス制度:適格請求書は「請求書」とは限らない

前回に引き続き、消費税のインボイス制度(適格請求書等保存方式)についてです。

Table of Contents

0. この記事のポイント

1. 適格請求書とは

前回は、インボイス制度におけるインボイス、つまり、適格請求書の記載事項を確認しました。

今回は、適格請求書の範囲を明確にするために、その定義を確認します。

といっても、そんなに大した話ではなく、「適格請求書」とは、消費税法(57の4➀)が求める記載事項を記載した請求書、納品書その他これらに類する書類をいいます。

2. 「請求書」という名称でなくてもOK

したがって、適格「請求書」とはいうものの、必要な記載事項さえあれば、別に名称は「請求書」でなくても構わないことになります。

実際に、通達(消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達)においても、適格請求書は「その書類の名称は問わない」ものとされており、例えば、請求書・納品書・領収書・レシートなど、何でもいいということです。

また、例えば、手書きの領収書であっても、必要な記載事項が揃っていれば、適格請求書に該当します。

ちなみに、適格請求書の具体的な記載事項については、以下の記事をご参照ください。

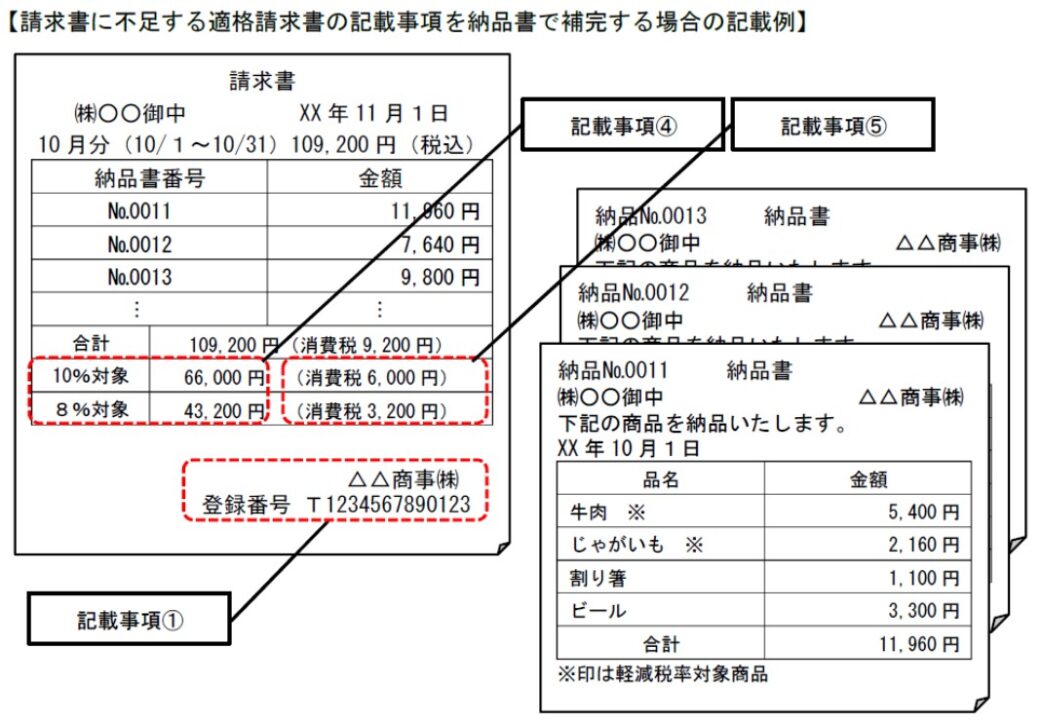

3. 記載事項を複数の書類に分けてもOK

適格請求書の形式面は緩めですが、通達ではさらに、適格請求書について、一の書類に全ての記載事項を記載する必要がないことも明らかにされています。つまり、複数の書類に記載事項を分けて書いても大丈夫ということです。

通達の例は「納品書と請求書」ですが、複数(2以上)の書類であっても、「相互の関連」が明確であり、その交付を受ける事業者が必要な記載事項をちゃんと認識できる場合には、これら複数の書類全体で「適格請求書」として捉えることが可能です。

また、Q&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)では、上記の「相互の関連」について、「請求書に納品書番号を記載する」という例が示されています。要は、そんなに大した話ではないということですね。

4. Q&Aにおける例示

もう少し具体的には、Q&Aでわかりやすい例示があります。

まず、前提条件は以下のとおりです。

そして、「請求書のみでは適格請求書の記載事項が不足するため、納品書で不足する記載事項を補完する場合」という設定で、以下のように、請求書と納品書という2種類の書類で適格請求書の記載事項を満たせる例が示されています。

つまり、今日は肉じゃが… じゃなかった、請求書と納品書を交付することにより、適格請求書の交付義務を果たせているということです。

5. まとめると

今日のお話を一言でまとめると、「適格請求書については、求められる記載事項がちゃんと相手方(得意先)に伝わりさえすればOKで、形式面にはそんなにこだわらなくてもいいですよ」ということです。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)