インボイス制度:適格請求書等保存方式の下での仕入税額控除の要件

前回に引き続き、消費税のインボイス制度(適格請求書等保存方式)についてです。

前回は売上側でしたが、今回は立場を入れ替えて、仕入側で考えるべき内容について書きたいと思います。

Table of Contents

0. この記事のポイント

1. 適格請求書等保存方式の下での仕入税額控除の要件

適格請求書等保存方式の下では、原則として、一定の事項が記載された帳簿及び請求書等の保存が仕入税額控除の要件とされています。

インボイス制度なので、請求書等(インボイス)の保存がメインですが、現行制度と同じく、帳簿の保存も求められているということですね。

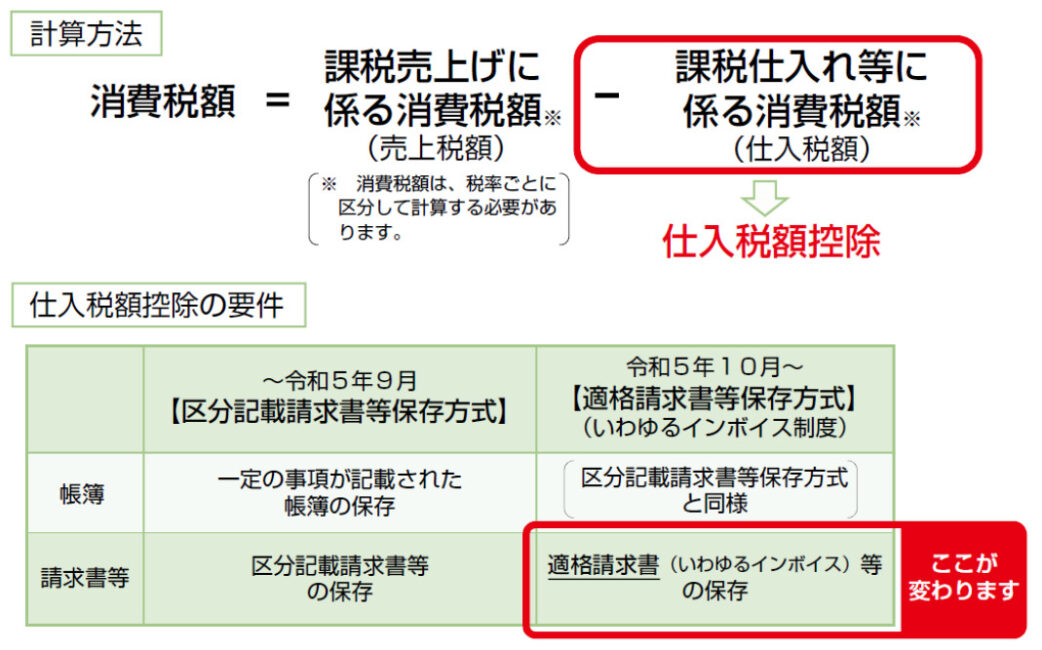

2. 最初に全体像

適格請求書等保存方式の下での仕入税額控除の要件ですが、全体像は以下の国税庁の資料が見やすいと思います。

3. 保存すべき請求書等とは

上図にもありますが、保存すべき「請求書等」というのは、端的には「適格請求書」です。

ただ、以下の書類等もこれに含まれることとされています。

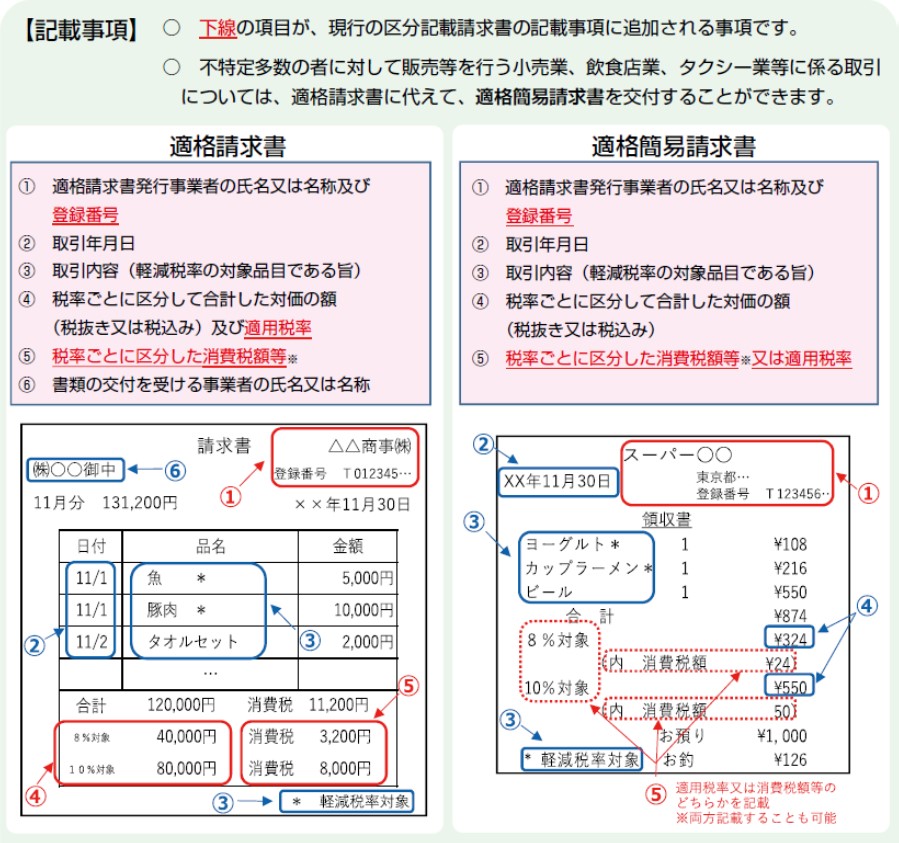

上記のうち、「適格簡易請求書」とは、シンプルには、適格請求書の記載事項が簡易化されたものです(詳細はこちら)。小売業や飲食店業など、不特定多数の者に課税資産の譲渡等を行う適格請求書発行事業者が、適格請求書に代えて交付するものということで(通常の適格請求書との比較については下図参照)。

通常の適格請求書(左側)のほうは組み合わせが謎ですが、適格簡易請求書(右側)のほうは、ちょっと普段の食生活が不健康な感じで、それをヨーグルトで何とかしようとしている意図が透けて見えますね。

4. 保存すべき帳簿とその記載事項とは

もう1つ、帳簿の保存に関してです。

上図にもありますが、インボイス制度の下で、帳簿に記載が求められる事項については、現行制度(区分記載請求書等保存方式)と変わりません。

具体的には、帳簿に記載すべき事項は、以下のとおりです。

②課税仕入れを行った年月日

③課税仕入れに係る資産または役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)

④課税仕入れに係る支払対価の額

今と変わらないので、特に言うことはないです。

ただ、今と変わらないということは、インボイス制度の下でも、帳簿に相手方の登録番号を記載する必要はないということですね。

5. 帳簿のみ保存でOKの場合

また、これも今と同じですが、インボイス制度の下でも、「帳簿のみ保存(=請求書なし)でOK」のパターンはあります。

すなわち、「請求書等の交付を受けることが困難である場合」などは、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められるということです。ただ、その範囲は現行制度より狭かったりするので、詳細は次回お伝えします。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)