インボイス制度:適格簡易請求書の記載事項+記載例をわかりやすく

引き続き、消費税のインボイス制度(適格請求書等保存方式)についてです。

今回は、お仕事でちょっとご質問を頂いたので、適格簡易請求書のことを書きます。

Table of Contents

0. この記事のポイント

1. 適格簡易請求書とは(2022年11月一部追加)

「適格簡易請求書」とは、文字どおり、適格請求書の記載事項を簡易化したものです。

詳細は後述しますが、適格請求書の記載事項のうち「書類の交付を受ける事業者の氏名または名称」の記載が不要とされているのが一番大きな差です。

(1) 対象事業

適格簡易請求書の交付が認められるのは、適格請求書発行事業者が、不特定多数の者に課税資産の譲渡等を行う場合で、具体的には、以下の事業を行っている場合とされています。

② 飲食店業

③ 写真業

④ 旅行業

⑤ タクシー業

⑥ 駐車場業(不特定かつ多数の者に対するものに限る)

⑦ その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

①小売業の例でいうと、スーパーマーケットを営む事業者が、適格簡易請求書の要件を満たすレシートを交付する感じです。

なお、2022年11月のQ&Aの改訂により、上記①から⑤までの事業については「不特定かつ多数の者に対するもの」との限定がないため、例えば、①小売業として行う課税資産の譲渡等は、その形態を問わず、適格簡易請求書を交付可能という点が明確化されました。

(2) 不特定かつ多数の者に資産の譲渡等を行う事業

上記(⑥と)⑦について、「不特定かつ多数の者に資産の譲渡等を行う事業」であるかどうかは、個々の事業の性質により判断します。

スーパーマーケットの例を思い浮かべるとわかりやすいですが、例えば、以下のような事業などについては、これに該当するイメージです。

もう1つ、2022年11月のQ&Aの改訂により、以下のような事業も該当することが明記されています。

なお、適格簡易請求書についても、その交付に代えて、その記載事項に係る電磁的記録を提供することができます。

2. 現行制度と実質は変わらない

現行制度でも、小売業などの事業で不特定多数の者に資産の譲渡等を行うものである場合には、特別な取扱いがあります。

具体的には、(それを受け取った相手方で)仕入税額控除の際に、保存が必要な請求書等の記載事項について、「請求書等の交付を受ける相手方の氏名または名称」の記載が不要とされています。

なので、その延長線上で適格簡易請求書の取扱いがあるってことですね。

3. 適格簡易請求書の記載事項

次に、適格簡易請求書の記載事項について。

前提として、(簡易じゃない)適格請求書の記載事項は以下の記事にまとめました。

(1) 適格請求書と何が違うのか

まず、適格簡易請求書の記載事項は、適格請求書とほとんど同じです。

何が「簡易」かというと、適格請求書の記載事項との比較では、以下の2点です。

(2) 適格簡易請求書の具体的な記載事項

わざわざ書く必要はないのですが、適格簡易請求書の具体的な記載事項は以下のとおりです。

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産または役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額

⑤ 税率ごとに区分した消費税額等または適用税率(注)

(注)「税率ごとに区分した消費税額等」と「適用税率」を両方記載することも可能です。

適格請求書の記載事項に含まれる「書類の交付を受ける事業者の氏名または名称」がないのが一番大きな差ですね。

ちなみに、④と⑤は、下の記載例を見て頂いたほうがわかりやすいと思います。

4. 適格簡易請求書の記載例

適格簡易請求書の記載例としては、Q&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)のものがシンプルでいい感じです。

小売業(スーパーマーケット)の例で、2パターンあります。

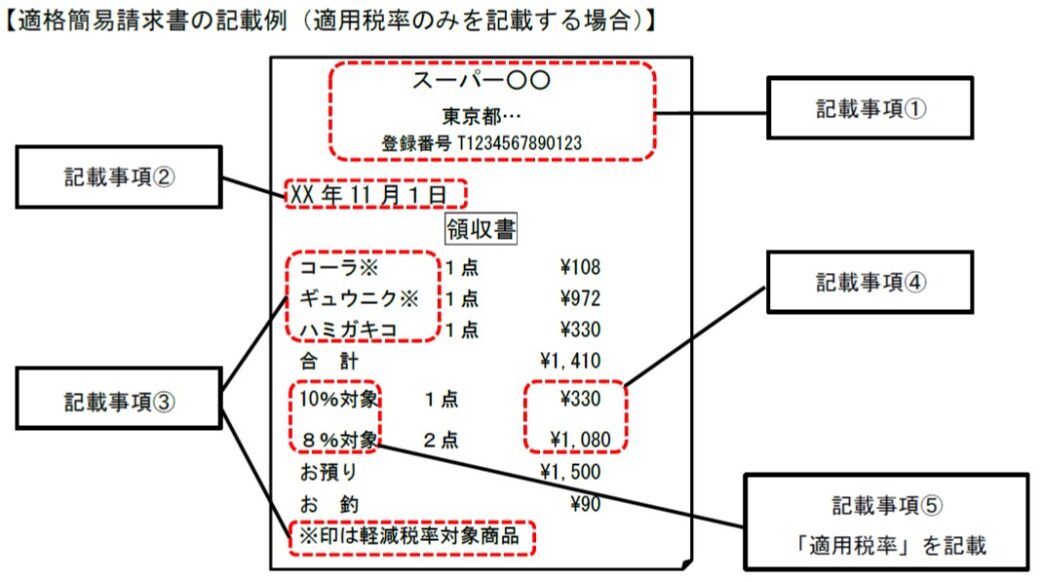

⑤で適用税率のみを記載するパターン

まずは上記⑤で適用税率のみを記載するパターンです。

何か買ってるものがアメリカっぽいですね。歯磨き粉はColgateでしょうか(知らんけど)。

①~⑤は、上記の記載事項の①~⑤に対応しています。

当たり前ですが、「書類の交付を受ける事業者の氏名または名称」はありません。スーパーでレシートをもらって、自分の名前が書いてあったらビックリしますよね。

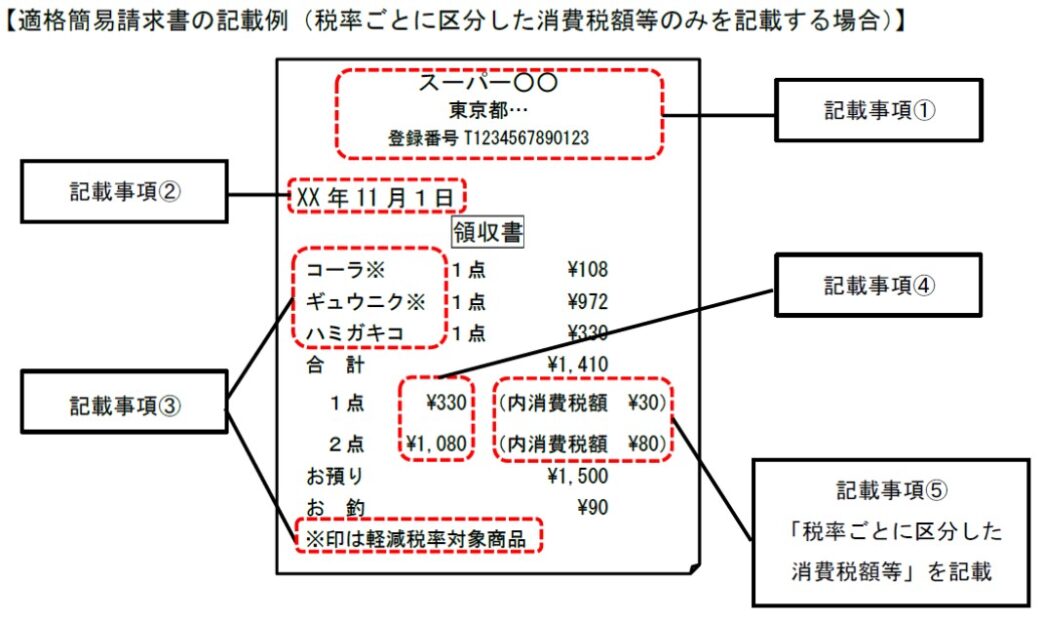

⑤で税率ごとに区分した消費税額等のみを記載するパターン

もう1つは、上記⑤で税率ごとに区分した消費税額等のみを記載するパターンです。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)