インボイス制度:適格請求書が複数書類(納品書と請求書)に分かれている場合の端数処理

前回に引き続き、消費税のインボイス制度(適格請求書等保存方式)についてです。

今回は、複数書類で適格請求書の記載事項を満たす場合の消費税額等の端数処理について見ていきたいと思います。

Table of Contents

0. この記事のポイント

1. 適格請求書上の消費税額の端数処理

まず、今回のお話の前提事項として、適格請求書上の消費税額の端数処理のお話です。

適格請求書上の消費税額の端数処理については、以下の記事にまとめました。

端的には、消費税額等の1円未満の端数処理は、「1つの適格請求書につき、税率の異なるごとにそれぞれ1回」です。

ただ、端数処理の方法(切上げ・切捨て・四捨五入)については、任意の方法を選択できます。

2. 適格請求書が複数書類に分かれている場合

もう1つ、今回のお話の前提事項ですが、適格請求書については、一の書類に全ての記載事項を記載する必要はありません。

複数の書類に記載事項を分けて書いても大丈夫ということです。

このあたりは、以下の記事にまとめてあります。

例えば、「納品書と請求書」をセットにして、それらを「適格請求書」として捉えるというイメージです。

3. 適格請求書が複数書類に分かれている場合の端数処理

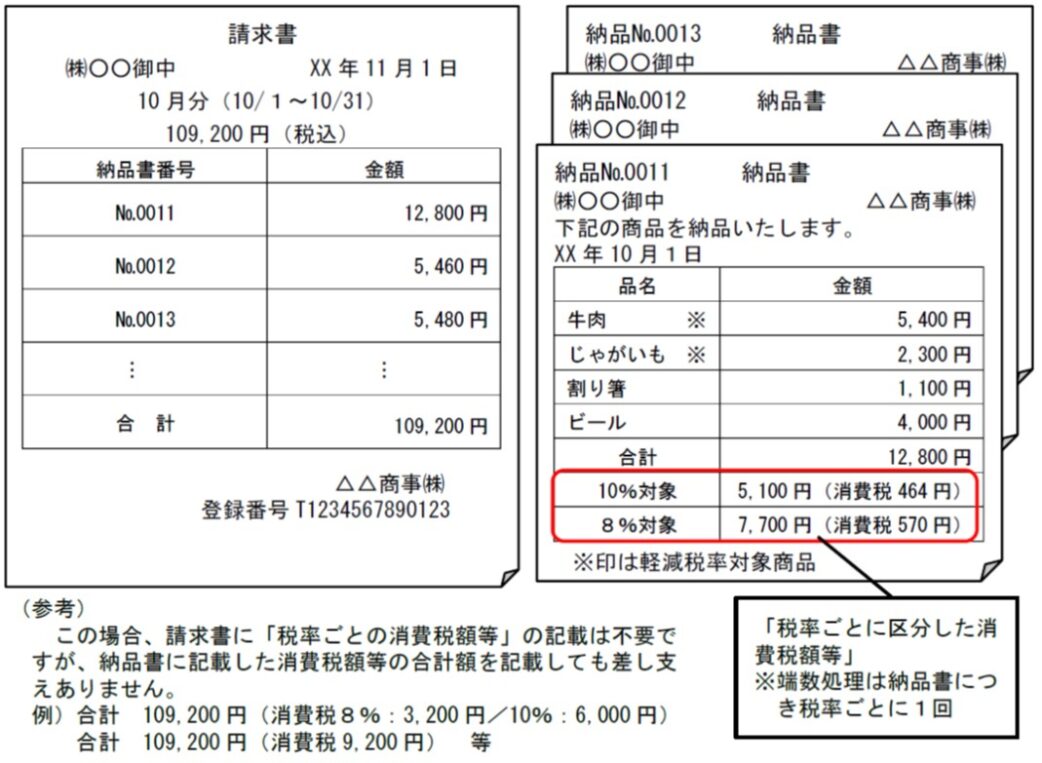

上記を前提にして、Q&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)には、以下のように、「納品書+請求書=適格請求書」とする企業の例が示されています。

この場合の端数処理は、納品書につき税率ごとに1回です。

上記では、納品書に「税率ごとに区分した消費税額等」を記載する前提になっているので、自然体で納品書につき税率ごとに1回の端数処理を行っていれば、OKということだと思います。

また別の機会に書きたいと思いますが、これって、「何をもって適格請求書とするか」によって税額が変わりうるということなので、そのあたりはちゃんと取引先と合意しておいたほうがよさそうです。

なお、Q&Aには、実際の記載例も示されているので、以下、ご参考まで。

上記の例では、請求書には税込金額のみの記載です。納品書に書いてあるので、あえて請求書に「税率ごとの消費税額等」を書く必要はないということです。

ただ、(参考)にあるように、納品書に記載した消費税額等の合計額を記載しても差し支えないこととされています。

このあたりも細かいことですけど、国税庁がQ&Aでバリエーションを示してくれるのは、有難いことだなと思います。

【2022年5月追記】

Q&Aが改訂され、上記(参考)の消費税額等の合計額については、法令上において記載を求める適格請求書の記載事項としての消費税額等には該当しない旨が明記されました。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)