インボイス制度:新設法人の登録時期の特例

前回に引き続き、消費税のインボイス制度(適格請求書等保存方式)についてです。

今回は、新設法人が適格請求書発行事業者の登録を受けようとする場合の取扱いについて見ていきます。

Table of Contents

0. この記事のポイント

1. 新設法人の納税義務

新設法人の納税義務って、結構判定がややこしかったりしますが、設立事業年度とその翌事業年度は基準期間がないので、原則として納税義務が免除されます。ただ、事業年度開始の日における資本金の額が1,000万円以上の場合などは、納税義務は免除されない等々の取扱いがあります。

2. 新設法人の登録手続き

では、新設法人が事業開始(設立)と同時に適格請求書発行事業者の登録を受けたい場合、どういうタイミングで、どういう手続きが必要でしょうか?

この点は、新設法人が免税事業者の場合(こっちが原則)と課税事業者の場合に分けて考える必要があります。

3. 新設法人が免税事業者の場合

まずは、新設法人が免税事業者の場合の取扱いです。

前提として、適格請求書発行事業者の登録を受けることができるのは、課税事業者だけです。

上記のとおり、設立事業年度は基準期間がないので、新設法人はそのままだと免税事業者になり、したがって、適格請求書発行事業者の登録を受けることができません。

しかしながら、免税事業者である新設法人についても、設立後、その課税期間の末日までに、課税選択届出書と登録申請書を併せて提出することで、事業開始(設立)時から、適格請求書発行事業者の登録を受けることができます。

(1) 課税選択届出書

以下、順番に説明すると、まず、免税事業者である新設法人の場合、「事業を開始した日の属する課税期間の末日まで」に、課税選択届出書(「消費税課税事業者選択届出書」)を提出すれば、その事業を開始した日の属する課税期間の初日から課税事業者となることができます。

これは普通の話です。

(2) 登録申請書

ただ、インボイス制度に関しては、「新設法人等の登録時期の特例」があります。

具体的には、以下のケースでは、その課税期間の初日に登録を受けたものとみなされます。

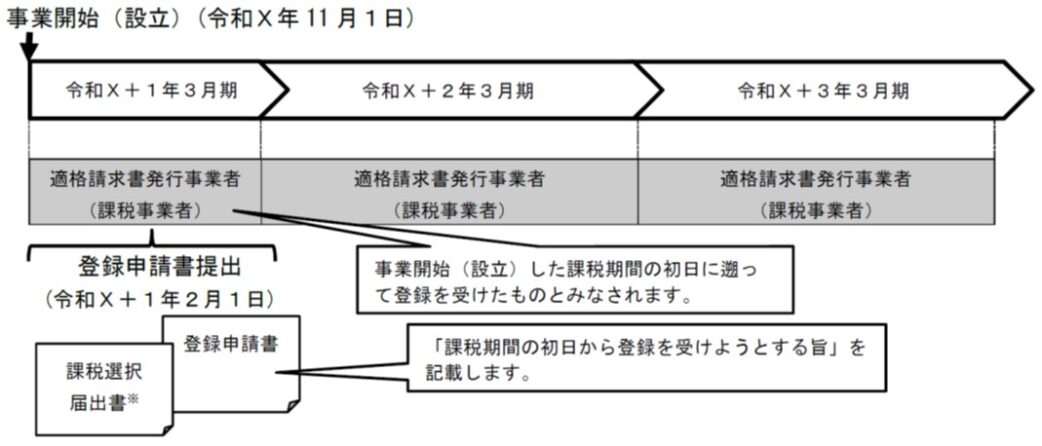

(3) 届出のスケジュールのイメージ(2022年11月一部修正)

Q&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)では、新設法人等の登録時期の特例について、具体例で示されています。

設定は以下のとおりです。

この場合の取扱いは以下のとおりで、設立事業年度(令和X+1年3月期)も適格請求書発行事業者になっています。

なお、免税事業者が令和5年10 月1日から令和11 年9月30 日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合、経過措置により、課税選択届出書の提出を要せず、課税事業者となることができます(詳細はこちら )。

この場合においても、登録申請書に「課税期間の初日から登録を受けようとする旨」を記載することにより、事業を開始(設立)した課税期間の初日に遡って登録を受けたものとみなされ、課税期間の初日(登録日)から課税事業者となる旨がQ&Aに明記されました(2022年11月のQ&Aの改訂により)。

4. 新設法人が課税事業者の場合

次に、新設法人が課税事業者の場合の取扱いです。

上記のとおり、事業年度開始の日における資本金の額が1,000万円以上の場合などは、新設法人がいきなり課税事業者になることもあります。

課税事業者である新設法人についても、新設法人等の登録時期の特例の適用があるので、事業開始(設立)と同時に適格請求書発行事業者の登録を受けることは可能です。

具体的には、「事業を開始した課税期間の末日まで」に、事業を開始した日の属する課税期間の初日から登録を受けようとする旨を記載した登録申請書を提出すればいい、ってことですね。

もともと課税事業者なので、課税選択届出書はいらないです。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)