インボイス制度:免税事業者が初年度に登録を受ける場合の経過措置

この記事は、もともと2021年7月30日に国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が改訂されたタイミングで書いたものです(詳細はこちら)。

ただ、その後、令和4年度税制改正で改正があり、2022年4月28日にQ&Aの改訂もあったため、その内容を反映する形で(適当に)書き換えました。

Table of Contents

0. この記事のポイント

1. 免税事業者にとってのインボイス制度

インボイス制度が免税事業者に与える影響については、以下の記事にまとめました。

免税事業者が適格請求書発行事業者の登録を受けない場合、取引の相手方(得意先)の側では、仕入税額控除を取ることができないので、一部の免税事業者は、適格請求書発行事業者の登録を受けることが想定されます。

適格請求書発行事業者の登録を受ける場合、原則として、消費税課税事業者選択届出書を提出し、課税事業者となる必要があります。

ただし、上記の記事でも書いたとおり、登録日が令和5年10月1日から令和11年9月30日までの日の属する課税期間中である場合、経過措置があります。

2. 経過措置の適用を受ける場合

この部分については新しい記事があります。こちらをご覧ください。

(1) 経過措置の内容

具体的な経過措置の内容ですが、免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合には、登録日から(自動的に)課税事業者となるというものです。

つまり、この経過措置の適用を受ける場合は、消費税課税事業者選択届出書を提出する必要はありません。

(2) 経過措置の適用を受ける場合の申告期間

上記のとおり、免税事業者が経過措置の適用を受けた場合、登録日から課税事業者となります。

では、この場合の申告期間はどうなるでしょうか?

この点は、Q&Aで触れられており、答えとしては、基準期間の課税売上高にかかわらず、「登録日から課税期間の末日までの期間」について、消費税の申告を行うことになります。

(3) 課税事業者選択の2年縛りとのバランス

この経過措置の適用を受ける登録日の属する課税期間が令和5年10月1日を含まない場合は、「登録日の属する課税期間の翌課税期間」から「登録日以後2年を経過する日の属する課税期間」までの各課税期間については、免税事業者となることはできません。

これは、課税事業者選択の2年縛りとのバランスだと思います。

(4) 経過措置の適用→簡易課税の適用

もう1つ、経過措置の適用に関係する別のお話です。

免税事業者が上記の経過措置の適用を受けるケースでは、その課税期間から簡易課税制度の適用を受けたい場合も多いのではないでしょうか。

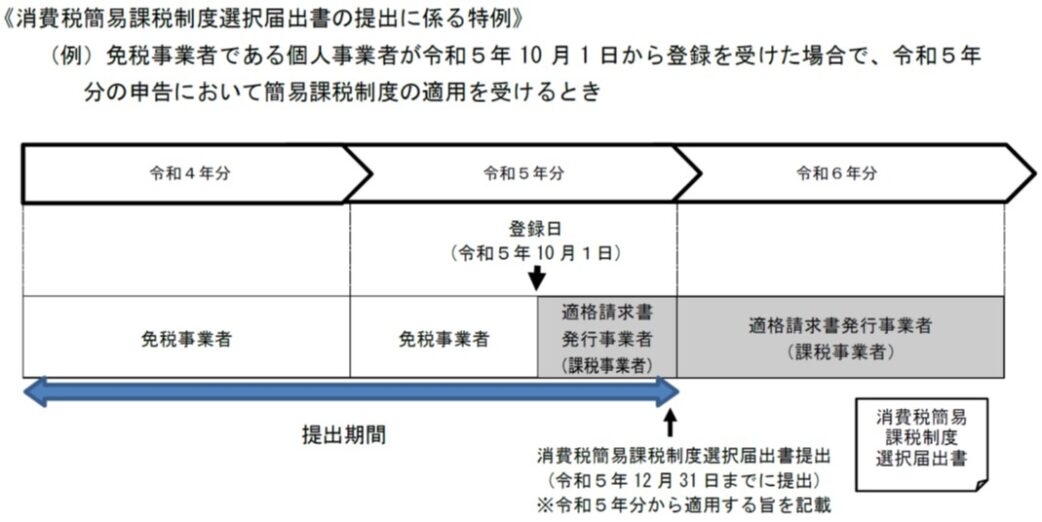

このような場合、上記の経過措置の適用を受ける事業者が、(1)登録日の属する課税期間中に、(2)その課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を所轄税務署長に提出した場合には、その課税期間の初日の前日に消費税簡易課税制度選択届出書を提出したものとみなされます。

これって結構親切な特例だと思います。

Q&Aは、この点を噛み砕いて説明してくれており、シンプルにまとめると、以下のような感じです。

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合、その課税期間から簡易課税制度の適用を受けることができるか。

【A】

できる。

登録日の属する課税期間中に、その課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出することが必要。

図で見ると、以下のような感じですね。

3. 経過措置の適用を受けない場合

一方、上記の経過措置の適用を受けない課税期間に登録を受ける場合については、原則どおり、消費税課税事業者選択届出書を提出し、課税事業者となる必要があります。

タイミング的には、免税事業者が課税事業者となることを選択した課税期間の初日から登録を受けたいですよね。

その場合、その課税期間の初日の前日から起算して1月前の日までに、登録申請書を提出する必要があります。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)