インボイス制度:仕入明細書と適格請求書を1枚の書面で交付する場合

前回に引き続き、消費税のインボイス制度(適格請求書等保存方式)についてです。

今回は、仕入明細書と適格請求書を1枚の書面で交付する場合の取扱いについて見ていきたいと思います。

Table of Contents

0. この記事のポイント

1. 仕入明細書+適格請求書

前提として、仕入明細書による仕入税額控除については、以下の記事にまとめてあります。

今回のケースについては、そんなに書くことはないんですが、仕入明細書と適格請求書を1枚の書面で交付する場合なので、同じ相手方に対して、仕入れと売上の両方があるパターンということになります。

Q&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)では、以下のようなケースが想定されています。

Qとしては、この場合に、「仕入明細書とは別にその配送料に係る適格請求書を相手方に交付しなければならないかどうか」というものです。

これに対するAは、「仕入明細書に、配送料に係る適格請求書の記載事項をプラスして、1枚の書類で交付するという方法もアリ」となっています。

もちろん、配送料に係る適格請求書を仕入明細書とは別に交付する方法でも問題ありません。

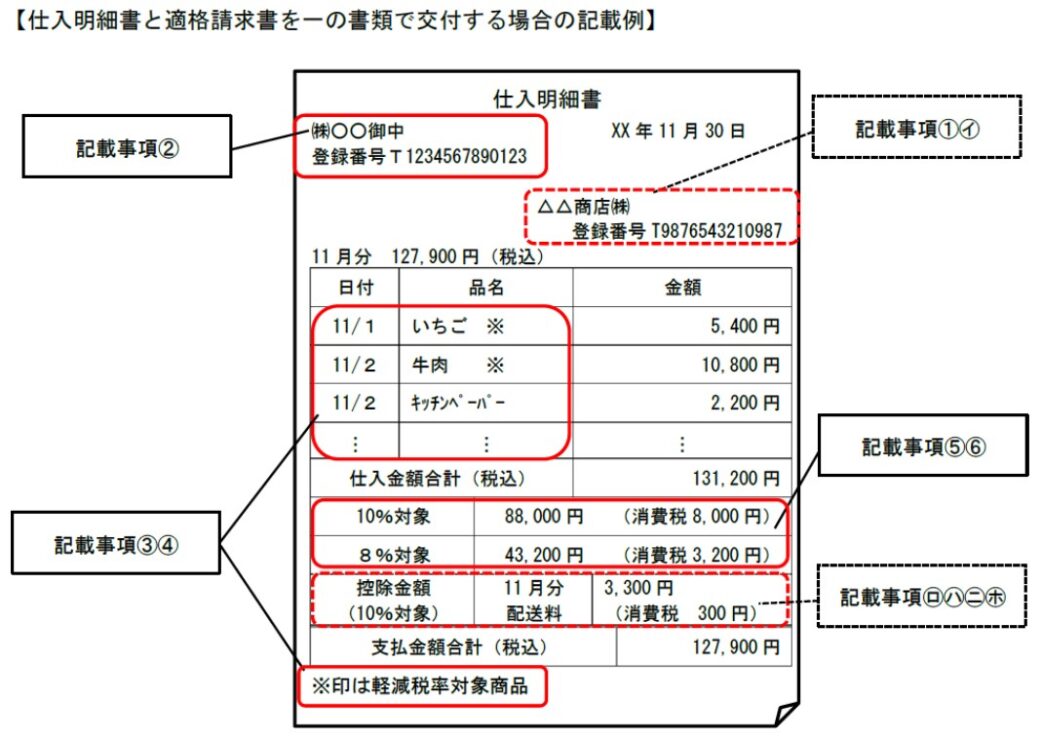

2. 適格請求書上+仕入明細書の記載例

上記の1枚の書類で交付する方法について、Q&Aには記載例があります。

この上なくぎゅうぎゅうに詰まっているので、一見の価値ありです。

要は、仕入明細書と適格請求書の両方の記載事項を詰め込む必要があるので、こんなことになっています。

これ、冗談とかじゃなくて、本気でやるつもりなんでしょうか。。。

3. 適格請求書上+仕入明細書の記載事項

上記の①~⑥(仕入明細書の記載事項)と㋑~㋬(適格請求書の記載事項)のそれぞれの内容は以下のとおりです。

① 仕入明細書の作成者の氏名または名称

② 課税仕入れの相手方の氏名または名称及び登録番号

③ 課税仕入れを行った年月日

④ 課税仕入れに係る資産または役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)

⑤ 税率ごとに合計した課税仕入れに係る支払対価の額及び適用税率

⑥ 税率ごとに区分した消費税額等

㋑ 適格請求書発行事業者の氏名または名称及び登録番号

㋺ 課税資産の譲渡等を行った年月日

㋩ 課税資産の譲渡等に係る資産または役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

㋥ 課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額及び適用税率

㋭ 税率ごとに区分した消費税額等

㋬ 書類の交付を受ける事業者の氏名または名称

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)