インボイス制度:税抜価額と税込価額が混在する場合の取扱い

消費税のインボイス制度(適格請求書等保存方式)について、昨日の続きです。

以前に書いていなかったQ&Aの内容で、税抜価額と税込価額が混在する場合の取扱いについて。

Table of Contents

1. 税抜価額と税込価額の混在の問題

昨日はゴミ袋のことを書きました(こちら)。

そこで、税抜価額と税込価額の混在のお話に触れたのですが、国税庁のQ&Aには、この点に関するもうちょっと詳しい解説もあります。

設定は以下のとおりです。

- 小売業(スーパーマーケット)を営む事業者

- レジシステムで買い物客に発行するレシートについて、一般の商品は税抜価額を記載

- ただし、たばこなどの一部の商品は税込価額を記載

Qの内容は、この場合に、適格簡易請求書に記載する以下の事項について、どのように算出すればよいか、というものです(適格簡易請求書の記載事項についてはこちら)。

- 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額

- 税率ごとに区分した消費税額等

2. 前提となる知識

まず、適格請求書の記載事項である消費税額等に1円未満の端数が生じる場合は、一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります(以下の記事をご参照ください)。

この取扱いについては、適格簡易請求書に消費税額の記載を行う場合についても同様です。

3. 税抜価額と税込価額が混在する場合の対応

上記設定のように、一の適格簡易請求書において、税抜価額を記載した商品と税込価額を記載した商品が混在する場合、いずれかに統一して「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」を記載し、これに基づいて「税率ごとに区分した消費税額等」を算出して記載する必要があります。

ちなみに、税抜価額又は税込価額のいずれかに統一して「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」を記載する際における1円未満の端数について、どのように端数処理を行うかについては、事業者の任意とされています(「税率ごとに区分した消費税額等」を算出する際の端数処理ではないため)。

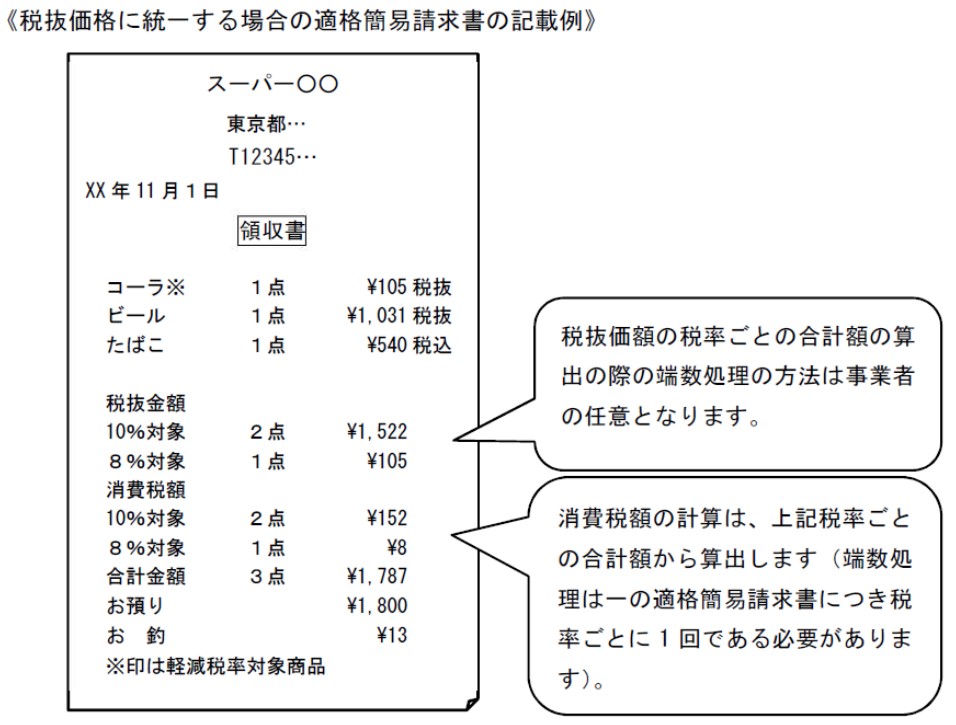

なお、税抜価額に統一する場合の記載例は以下のとおりです。

4. ゴミ袋のお話との関係

ただし、上記の取扱いには例外があります。

具体的には、たばこや指定ごみ袋など、法令・条例等の規定により「税込みの小売定価」が定められている商品や再販売価格維持制度の対象となる商品と、税抜価額で記載するその他の商品を合わせて一の適格簡易請求書に記載するケースです。

この場合、「税込みの小売定価」を税抜化せず、「税込みの小売定価」を合計した金額及び「税率の異なるごとの税抜価額」を合計した金額を表示し、それぞれを基礎として消費税額等を算出し、算出したそれぞれの金額について端数処理して記載することとしても差し支えないこととされています。

これが昨日書いたお話で、今までその前提となる部分に触れていなかったので、一応ちょっと書いてみました。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)