インボイス制度:保存すべき適格請求書等の「写し」とは

前回に引き続き、消費税のインボイス制度(適格請求書等保存方式)についてです。

今回も、売上側の立場で、交付した適格請求書等の写しの保存義務について書きたいと思います。

Table of Contents

0. この記事のポイント

1. 適格請求書等の写しの保存義務

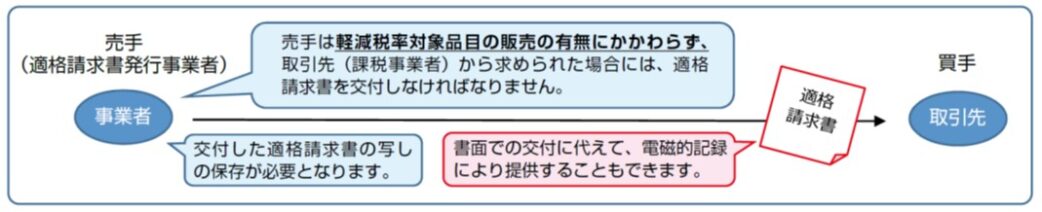

早速ですが、適格請求書発行事業者には、一定の場合に適格請求書を交付する義務がありますが、もう1つ、交付した適格請求書の写しの保存義務もあります。

要は「控え」を持っておくということですね。

適格請求書の交付義務とセットでまとめると、下図のような感じです。

2. 適格請求書の写しの範囲

「適格請求書の写し」というと、交付した適格請求書のコピー(複写)をイメージしますが、Q&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)において、「適格請求書の記載事項が確認できる程度の記載がされているもの」は「適格請求書の写し」の範囲に含まれることとされています。

で、具体例としては、以下が挙げられています。

なので、適格請求書のコピーを取って、それを保存しておくとか、必ずしもそういうイメージじゃないってことですね。

3. 適格請求書の電磁的記録による保存(2021年8月追記)

自己が一貫して電子計算機を使用して作成した適格請求書については、その写しを電磁的記録により保存することも認められます。

例えば、自社のシステムで適格請求書を作成し、それを書面で交付している場合、書面で交付した適格請求書の写しとして、システムで作成したデータを保存する(書類の保存に代える)ことも認められるということです。

ただし、電子帳簿保存法への対応は必要になりますが。

4. 適格請求書の写しの保存期間

適格請求書の写しの保存期間は7年です。

より正確には、交付した日の属する課税期間の末日の翌日から2月を経過した日から7年間保存しておく必要があります。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)