インボイス制度:リバースチャージ方式(電気通信利用役務の提供)との関係

前回に引き続き、消費税のインボイス制度(適格請求書等保存方式)についてです。

今回は、少し本職に関係する内容ということで、インボイス制度の導入がリバースチャージ方式に与える影響のことを書きたいと思います。

Table of Contents

0. この記事のポイント

1. 電気通信利用役務の提供とは

そもそも電気通信利用役務の提供の定義はよくわからないものですが、インターネット等を介して行われる電子書籍・電子新聞・ソフトウェアの配信が、電気通信利用役務の提供の典型です。

ただ、電気通信利用役務の提供には、クラウド上のソフトウェアやデータベースを利用させるサービス、または、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービスなんかも含まれるので、日本企業にとっても意外に身近なものではないでしょうか。

この電気通信利用役務の提供については、役務の提供を行う側ではなく、受ける側の住所地等で内外判定を行うこととされています。したがって、日本企業が国外事業者から受ける電気通信利用役務の提供は、国内取引に該当します。

2. 事業者向け電気通信利用役務の提供とは

国外事業者が行う電気通信利用役務の提供は、役務の性質または取引条件等から、以下の2つに区分されます。

このうち、事業者向け電気通信利用役務の提供とは、国外事業者が行う電気通信利用役務の提供のうち、役務の性質または取引条件等から、役務の提供を受ける者が通常事業者に限られるものをいいます。

ちなみに、実務上は、役務の性質から事業者向けと判定されることは少ないので、だいたいは取引条件を見て、事業者向けかどうかを判定していると思います。

3. リバースチャージ方式とは

少し回りくどい話になりますが、一般に、消費税の納税義務を負うのは売上側であり、「課税売上について、得意先から消費税を預かり、その仮受消費税等を(仮払消費税等と相殺後に)納付する」というのが基本的な流れです。

逆に仕入側では、仕入先に仕入代金とともに消費税を預けて、その仮払消費税等に仕入税額控除が適用できるかを検討するだけですが、その例外が事業者向け電気通信利用役務の提供を受ける場合です。

具体的には、日本企業が(国外事業者から)事業者向け電気通信利用役務の提供を受ける場合には、仕入側(=役務の提供を受ける日本企業側)に消費税の納税義務が発生することがあります(リバースチャージ方式)。

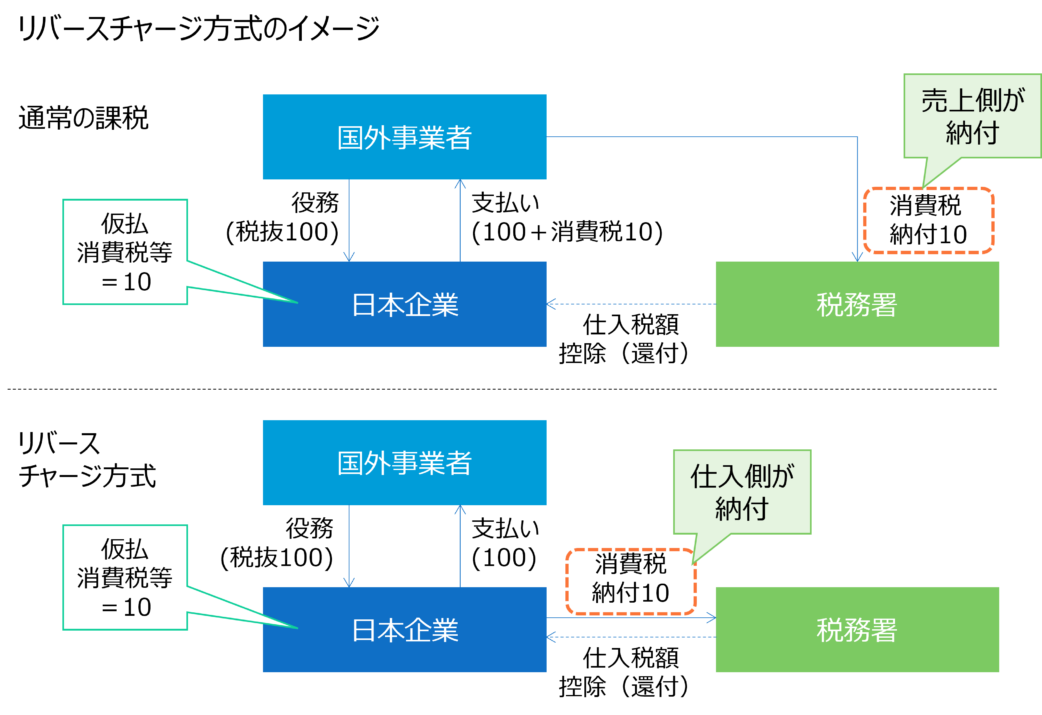

このリバースチャージ方式のイメージは、以下のとおりです。

ちなみに、この図は、『これだけは押さえておこう 海外取引の経理実務ケース50』という本をベースにしています(自分の本なので、そのまま貼ってもたぶんセーフ)。

上図の下側では、国外事業者から電気通信利用役務の提供を受ける日本企業は、相手先には消費税を支払わず、その金額を直接税務署に納付しています。そして、納付した消費税について、仕入税額控除の対象としています。

一方、電気通信利用役務の提供を行う国外事業者は消費税の納付を行っていません。

つまり、仕入側が納付して、仕入税額控除も取るということで、これがリバースチャージ方式の本質です。

4. インボイス制度導入による影響(なし)

上記のとおり、リバースチャージ方式においても、日本企業は仕入税額控除を行いますが、現行制度では、帳簿の保存のみで仕入税額控除が可能です(つまり、請求書等の保存は不要)。

で、やっと本題なのですが、インボイス制度の導入後、この点がどうなるかです。

結論はシンプルで、インボイス制度の導入後も、リバースチャージ方式の対象取引(特定課税仕入れと呼ばれます)に係る仕入税額控除の要件は変わりません。なので、影響はないってことですね。

条文も変わってませんし、少し前の税務通信にもそんな感じで書いてあったと思います。

5. 多くの企業にはあまり関係ない話

ちなみに、リバースチャージ方式への影響を気にしていた(気にしている)のはごく少数の企業だけです。

というのも、国外事業者から事業者向け電気通信利用役務の提供を受けた場合でも、一般課税であれば、課税売上割合が95%以上の課税期間においては、「事業者向け電気通信利用役務の提供」はなかったものとされます。

つまり、リバースチャージ方式による申告を行う必要はない一方、その仕入税額控除も行えないということです。

多くの企業は、課税売上割合が95%以上なので、そもそもリバースチャージ方式を適用しておらず、なので、仕入税額控除の要件も気にしなくていいってことですね。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)