インボイス制度:適格請求書の記載事項に誤りがあった場合の対応

前回に引き続き、消費税のインボイス制度(適格請求書等保存方式)についてです。

Table of Contents

0. この記事のポイント

1. 適格請求書の記載事項に誤りがあった場合の対応

今日のテーマは、適格請求書の記載事項に誤りがあった場合に取るべき対応です。

「誤り」というと大げさですが、消費税については、課否の判定や軽減税率の判定はよく間違えると思うので、それに対する対応も日常業務の1つではないでしょうか。

パターンとしては、適格請求書を交付した売上側が気付く場合と、それを受領した仕入側が気付く場合がありそうなので、2つに分けて見ていきたいと思います。

2. 売上側(適格請求書発行事業者)が気付いた場合

まず、売上側のほうです。

(1) 求められる対応

適格請求書発行事業者が、適格請求書を交付した後、記載事項に誤りがあることに気付いたら、どういう対応が必要でしょうか?

これはシンプルで、端的には「やり直し」です。

すなわち、インボイス制度の下では、書類を交付した相手方(自社の得意先)である課税事業者に対して、修正した適格請求書を改めて交付する必要があります。

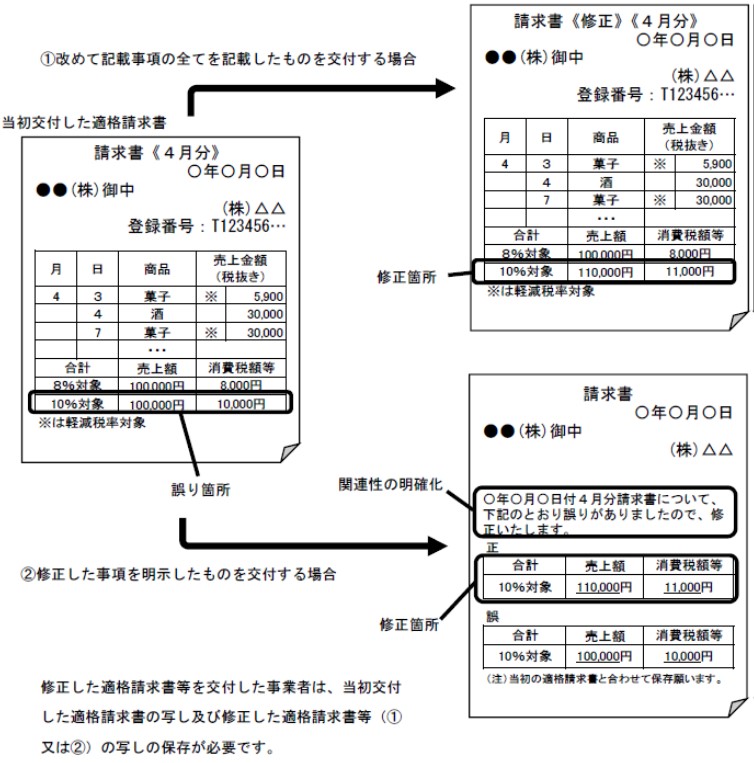

(2) 修正した適格請求書の交付方法(2021年8月追記)

2021年7月30日に国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が改訂され、そこで修正した適格請求書の交付方法が示されました。

具体的には、以下のような交付方法の例示があります。

要は、適格請求書全部を出し直すか、修正事項のみを明示するか、のどちらかです。

また、以下のような具体例も示されています。何かインボイス制度のことになると、妙に親切ですよね。

3. 仕入側が気付いた場合(追記は不可)

逆に、仕入側、つまり、適格請求書の交付を受けた事業者の側が記載事項の誤りに気付いた場合はどうでしょうか?

この場合、仕入側で修正を行うことはできません。

仕入税額控除を行うためには、売上側の適格請求書発行事業者に対して、修正した適格請求書の交付を求める必要があるということです。

現行制度(区分記載請求書等保存方式)では、請求書等の交付を受けた事業者の側で、一定の項目(軽減税率の対象である旨+税率ごとに合計した対価の額)は追記が認められているので、そのノリでやるとやばい(いい意味の「やばい」ではない)ってことですね。

Q&Aでも、「自ら追記や修正を行うことはできません」と明記されているので、この点は注意しましょう。

【2022年6月追記】

この点、税務通信(3708号)において、取扱いに関する誤解が多いという解説がありました。具体的には、「修正インボイスの作成等は元のインボイスを発行した者しかできない」というのが誤解だそうです。

「え? 仕入側で修正してもいいの?」と思ったのですが、そういう話ではなく、仕入側で新たに仕入明細書などを作成して売手の確認を受けることで、その仕入明細書を「修正インボイス」とする感じのようです(仕入明細書についてはこちら)。確かに、こうしておけば、売上側は改めて修正したインボイスを交付する必要はないのかもしれませんが、私にはこの取扱いの有難さが全くわからないので、皆さんで記事自体をご覧頂き、ご判断ください。

ただ、有用な情報が1つあり、電話で双方が修正箇所を確認し、それぞれがインボイスを修正するような対応は不可とのことです。

【2022年8月追記】

税務通信(3713~3715号)の財務省主税局の人が参加する座談会の記事でも、この点には言及があります。

具体的には、上記のような形で仕入側が修正を行えるのは、別に当初から仕入明細書のやり取りを行っている場合に限らないという点が確認されています。言い換えると、仕入側が新たに誤りを修正した仕入明細書的な書類、言い換えると、「ここが間違ってるので内容確認してください」みたいな書類を作成して、売上側に確認を求めることができるということです。

私はどうもこの取扱いの有難さが分かっていない気がするので、税務通信の記事自体をご覧ください。

4. 軽微な誤りの修正(2022年8月追記)

上記の税務通信の座談会の記事では、軽微な誤りの取扱いにも言及がありました。

質問としては、「軽微な不備(e.g. 端数処理の誤り)でも、売上側が訂正してくれない場合、直ちにインボイスと認められない(=仕入税額控除不可)になるのかどうか」という内容です。

これに対する回答としては、「法律を字義どおり、字面だけ読めば、記載が間違っている書類は確かに記載事項を満たさないということになるので、それはインボイスに該当しない」という建前がまずあります。

ただ、回答の結論(らしきもの)は、以下のコメントに集約されています。

本質的には今の制度とは変わりません。実態としてもそんなに変わらないのではないでしょうか

まあ、ある程度は適当に流してくれるってことなんでしょうね。

ここまで言うのはすごいなと思いますが、逆に法律を字義どおりに読まないのもすごいなと思います。

5. まとめると

今日のお話をまとめると、「適格請求書の記載事項に誤りがあった場合、取引先と再度やり取りする必要があるので、極めてめんどくさい」ということです。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)