インボイス制度:外貨建取引に係る仕入税額の計算方法

今日は、消費税のインボイス制度(適格請求書等保存方式)のことを書きます。

2022年11月に国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が改訂され(詳細はこちら)、そこで新たに追加された項目について。

今回のテーマは、外貨建取引に係る仕入税額の計算方法です。

Table of Contents

0. この記事のポイント

1. 外貨建取引に係る仕入税額の計算方法

外貨建取引に係る仕入税額の計算方法ということで、まず、Q&Aの設定は以下のとおりです。

適格請求書等保存方式における仕入税額の計算方法は以下の記事にまとめていますが、問題は、このような外貨建取引の場合、具体的に、どのように仕入税額を計算するかという点です。

以下、積上げ計算と割戻し計算に分けて、Q&Aで言及されている留意点をまとめます。

2. 積上げ計算

まず、積上げ計算により仕入税額を計算する場合ですが、これについては、(1)請求書等積上げ計算と(2)帳簿積上げ計算に場合分けする必要があります。

(1) 請求書等積上げ計算

請求書等積上げ計算では、取引先から交付を受けた適格請求書などを基礎として計算します。

したがって、外貨建取引に係る適格請求書等の場合、その適格請求書等に記載された「税率の異なるごとに区分した消費税額等」を基礎として計算することになります(外貨建取引に係る適格請求書の記載事項はこちら)。

Q&Aでは、この場合、適格請求書等に記載された消費税額等が、自社の円換算の方法と異なるところにより算出されていたとしても、問題ないこととされています。

言い換えると、あくまでも適格請求書等に記載された「税率の異なるごとに区分した消費税額等」を基礎として計算するということです。

(2) 帳簿積上げ計算

帳簿積上げ計算では、課税仕入れに係る支払対価の額から帳簿に記載(計上)する仮払消費税額等を算出します。

したがって、外貨建取引の場合、以下のいずれかの計算方法により、仮払消費税額等を算出することになります。

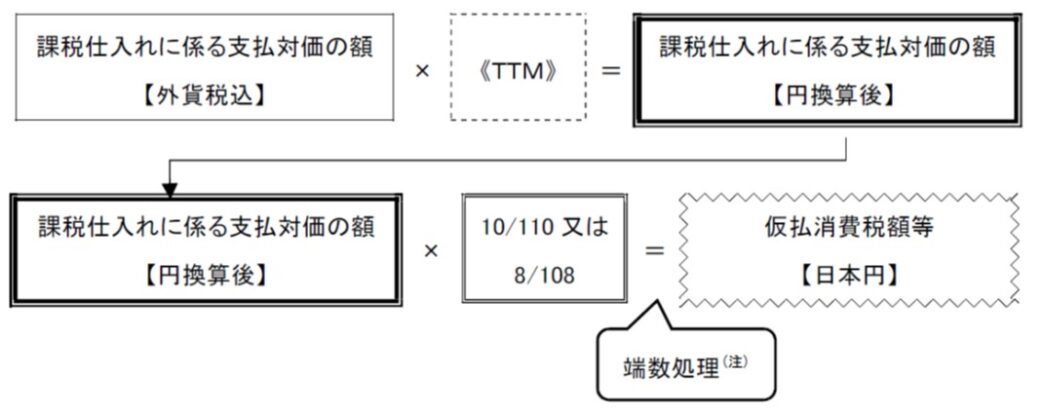

① 課税仕入れに係る支払対価の額(外貨税込)を円換算後、仮払消費税額等を算出する方法

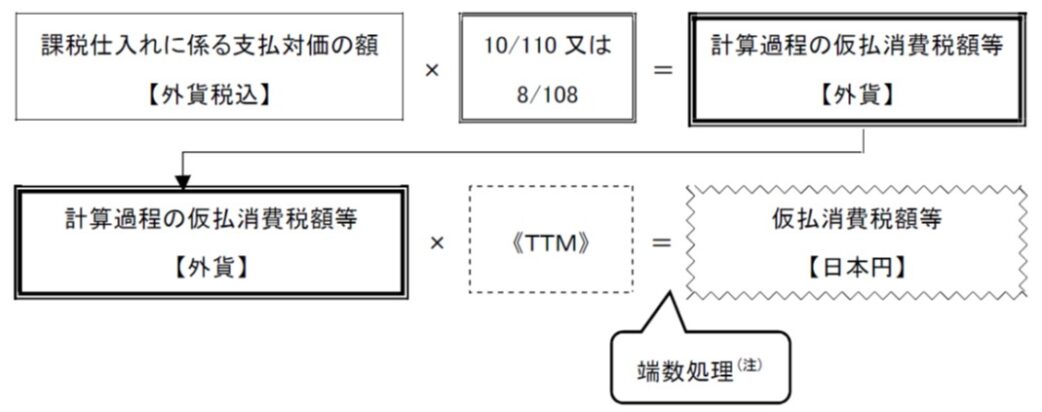

② 課税仕入れに係る支払対価の額(外貨税込)から計算過程の仮払消費税額等(外貨)を算出後、円換算する方法

(注)1円未満の端数が生じたときは、端数を切捨て又は四捨五入します。

こういうのを明確化してもらえるのはありがたいなあと思います。

なお、Q&Aでは、以下のような記載もあります。

3. 割戻し計算

次に、割戻し計算により仕入税額を計算する場合です(仕入税額を割戻し計算できるのは、売上税額を割戻し計算する場合だけです)。

仕入税額の割戻し計算では、課税期間中の課税仕入れに係る支払対価の額を税率ごとに合計した金額を基礎として仕入税額を算出します。

したがって、外貨建取引の場合、帳簿に記載された円換算後の課税仕入れに係る支払対価の額を基礎として行うこととなります。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)