インボイス制度:売上&仕入税額の割戻し計算と積上げ計算

前回に引き続き、消費税のインボイス制度(適格請求書等保存方式)についてです。

今日は、私があまり好きじゃない消費税額の計算です。

最初に言っておきますが、長いです。また、特に盛り上がる箇所もありません。

Table of Contents

0. この記事のポイント

1. 全体像

最初に全体像を確認します。

インボイス制度(適格請求書等保存方式)の下でも、「売上税額-仕入税額」で消費税額を計算するという大枠は同じです。

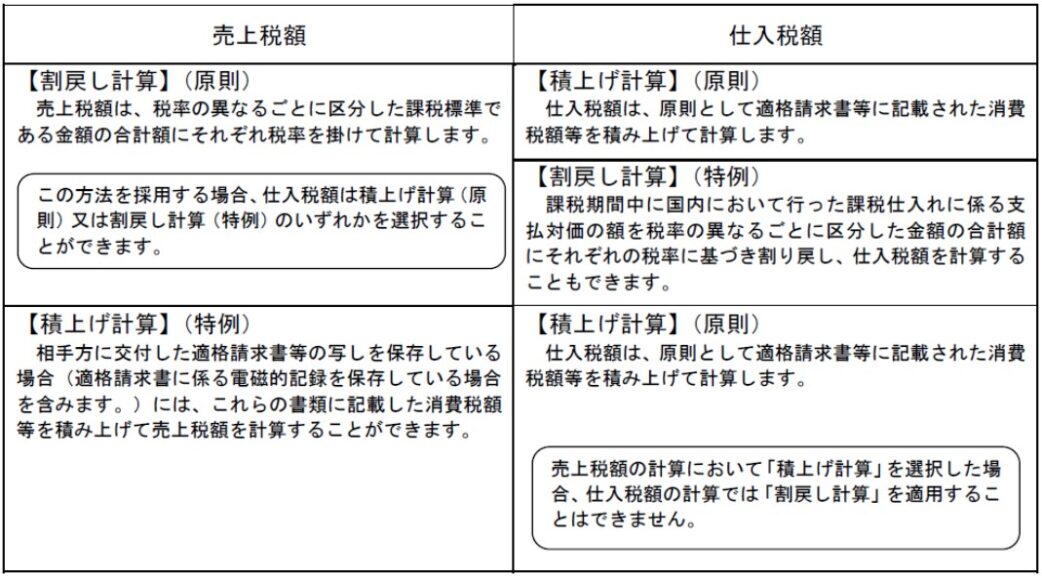

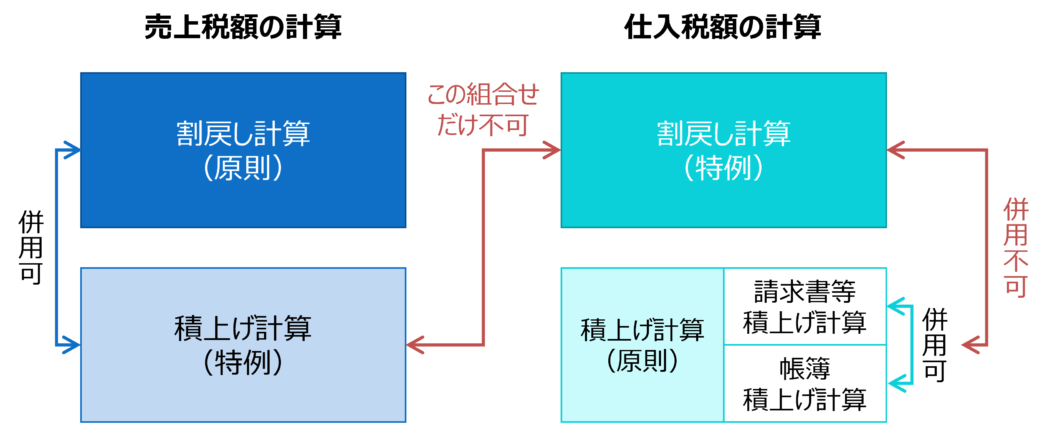

売上税額と仕入税額の計算方法の全体像(売上税額の計算と仕入税額の計算の組み合わせ)は以下のとおりです。

もうちょっとシンプルなほうが好みの方は、以下の図でどうぞ。

色々と組み合わせの問題もあるので、ここからは以下の順番で見ていきます。

→2.仕入税額の計算((1)割戻し計算→(2)積上げ計算)

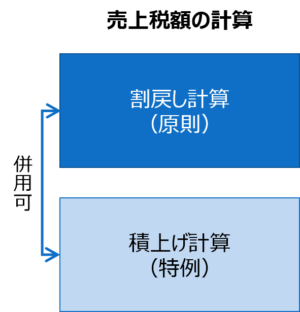

2. 売上税額の計算

まずは売上側からです。

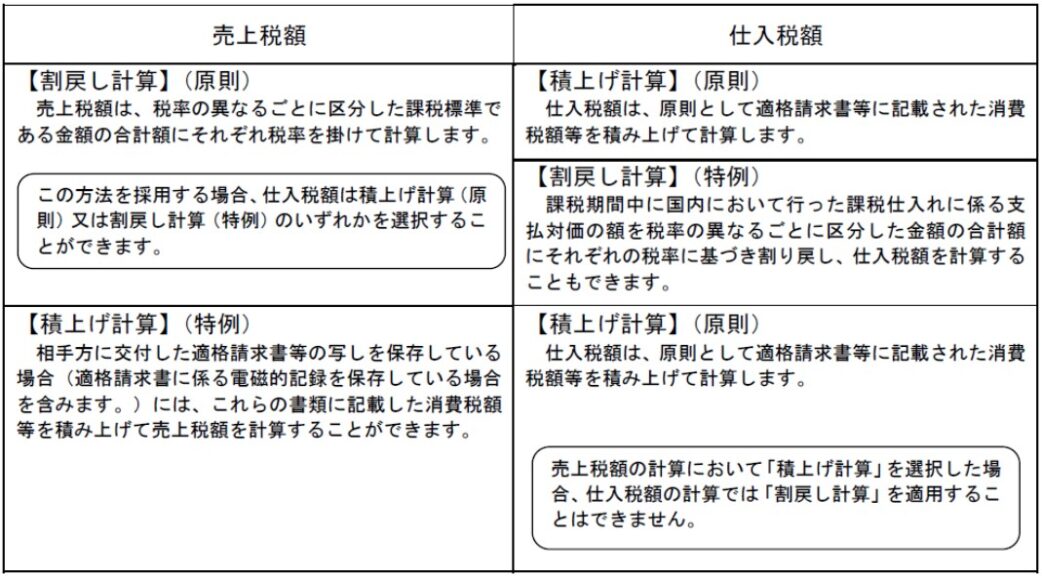

適格請求書等保存方式における売上税額の計算方法としては、(1)割戻し計算と(2)積上げ計算があります。

(1)割戻し計算が原則で、(2)積上げ計算が特例という位置付けです。

この2つの計算方法については、通達(消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達)において、取引先ごとに分けて適用するなど、併用も認められています。

以下で、それぞれの計算方法を見ていきます。

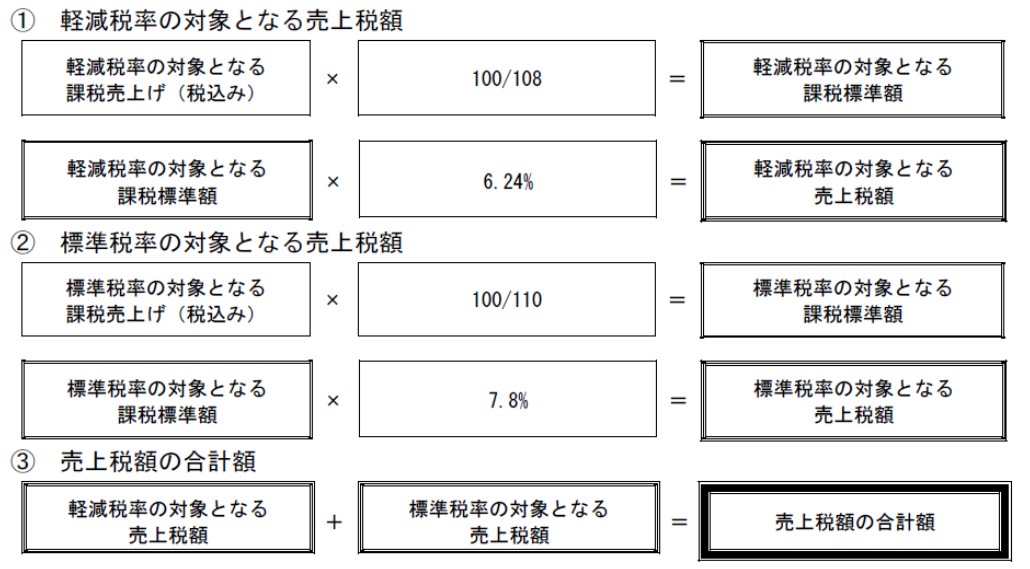

(1)割戻し計算=原則

売上税額の計算でいう割戻し計算とは、以下をいいます。

算式で見ると、以下のような感じです。

計算としては現行制度と同じなので、特に目新しいものではないです。

この割戻し計算が、適格請求書等保存方式における売上税額の原則的な計算方法です。

(2)積上げ計算=特例

一方、売上税額の計算でいう積上げ計算とは、以下をいいます。

算式(というほどのものではないですが)で見ると、以下のような感じです。

こっちは、売上税額の計算方法としては、特例の位置付けです。

ちなみに、適格簡易請求書の場合、その記載事項は、「適用税率又は税率ごとに区分した消費税額等」であるため(詳細はこちら)、「適用税率」のみを記載して交付することも可能です。しかしながら、この場合、税率ごとの消費税額等の記載がないことになるため、積上げ計算を行うことはできません。

なお、上記では、「交付した」適格請求書等の写しの保存が要件になっていますが、Q&Aにおいて、適格請求書等を交付しようとしたものの顧客が受け取らなかったため、物理的な「交付」ができなかったような場合であっても、その適格請求書等の写しを保存しておけば、売上税額の積上げ計算を行って差し支えないものとされています。

両者の関係

(1)割戻し計算と(2)積上げ計算の関係を考えると、両者で異なるのは、基本的に端数処理です。

超シンプルにいうと、(1)割戻し計算は積み上げたものについて最後に端数処理する一方、(2)積上げ計算はその都度端数処理をしたものを積み上げるイメージです。

ということは、端数処理の回数が多い場合、言い換えると、請求回数や領収回数が多い場合には、両者の計算結果に差が出てきます。

そして、売上税額の計算では、基本的に(2)積上げ計算のほうが有利になります。

ただし、インボイス制度の下では、現⾏の制度とは異なり、売上税額を積上げ計算した場合、仕入税額も積上げ計算する必要があります。これは、売上税額と仕入税額の計算方法の違いを利用した納付税額の軽減を排除する趣旨です。仕入税額を積上げ計算するのはめんどくさいので、この点がネックになる可能性はありますね。

なお、上記のとおり、売上税額の計算については、(1)割戻し計算と(2)積上げ計算を併用することも認められますが、併用した場合は、売上税額の計算につき(2)積上げ計算を適用した場合に該当するため、仕入税額の計算方法に割戻し計算を適用することはできません。

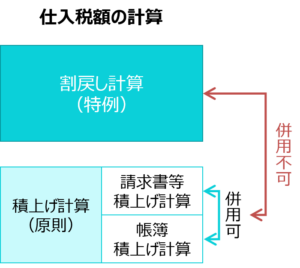

3. 仕入税額の計算

次に仕入側です。

売上税額の計算と同じく、仕入税額の計算方法のほうも、(1)割戻し計算と(2)積上げ計算があります。

ただし、売上税額の計算とは逆で、(2)積上げ計算が原則で、(1)割戻し計算が特例という位置付けです。

また、(2)積上げ計算には、①請求書等積上げ計算と②帳簿積上げ計算があり、通達によると、両者を併用することは認められます。

ただし、これらの方法と(1)割戻し計算を併用することは認められません。

以下で、それぞれの計算方法を見ていきます。

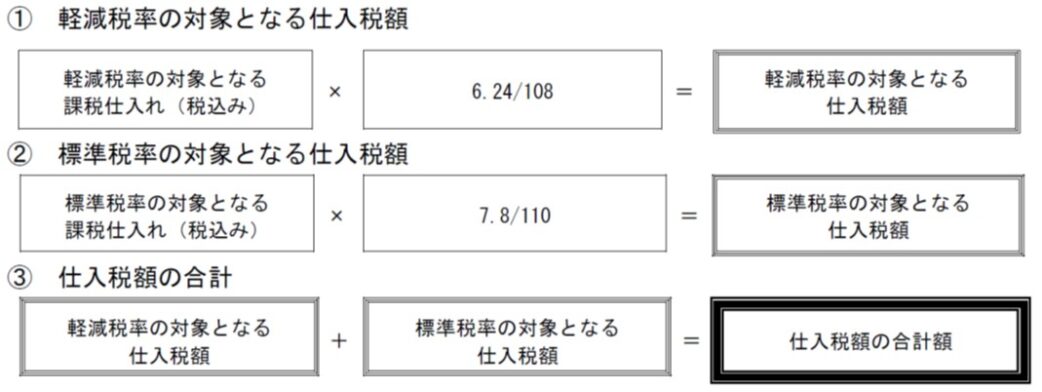

(1)割戻し計算=特例

仕入税額の計算でいう割戻し計算とは、以下をいいます。

算式で見ると、以下のような感じです。

計算としては現行制度と同じなので、特に目新しいものではないです。

ただし、売上税額の計算のほうでお伝えしたとおり、仕入税額を割戻し計算できるのは、売上税額を割戻し計算する場合だけです。

(2)積上げ計算=原則

一方、仕入税額の計算でいう積上げ計算とは、以下をいいます。

算式(というほどのものではないですが)で見ると、以下のような感じです。

より詳細には、仕入税額の計算でいう積上げ計算には、①請求書等積上げ計算と②帳簿積上げ計算の2種類があります。

①請求書等積上げ計算

(2)積上げ計算のうち、①請求書等積上げ計算は、以下をいいます。

これ、サラッと書いてありますが、要は請求書等に記載されている消費税額を1件1件積み上げていくということで、実際にはめちゃくちゃ大変です。

というのも、多くの場合、会計システムは消費税額を⾃動計算すると思いますが、請求書等に記載されている消費税額は、端数処理の関係で、それとは必ずしも⼀致しません。要は、1件1件、入力時に消費税額をチェックする必要があるということです。

そのため、請求書等に記載されている消費税額が自動取込みできたり、請求書等の消費税額を1件ずつ入力(チェック)していくことが趣味だったりするケースを除いては、ちょっと厳しい計算方法だと思います。

②帳簿積上げ計算

もう1つ、(2)積上げ計算のうち、②帳簿積上げ計算は、以下をいいます。

「課税仕入れの都度」というのは、課税仕入れに係る適格請求書の交付を受けた際に、その適格請求書を単位として帳簿に仮払消費税額等として計上するイメージです。

しかしながら、通達において、課税期間の範囲内で一定の期間内に行った課税仕入れにつき、まとめて交付を受けた適格請求書を単位として帳簿に仮払消費税額等として計上している場合も、これに含まれることとされています。

「課税仕入れの都度」の意味合いについては、以下の記事をご参照ください(字面どおりの意味合いではないので、正直よくわからないところもありますが)。

②帳簿積上げ計算は、①請求書等積上げ計算に比べると、ちょっとわかりづらいかもしれません。というのも、②帳簿積上げ計算は「積上げ」とはいうものの、①請求書等積上げ計算とは異なり、請求書等に記載されている消費税額を1件1件積み上げていくわけではないからです。

すなわち、②帳簿積上げ計算では、上記のとおり、課税仕⼊れの都度、課税仕⼊れに係る⽀払対価の額から消費税額を「算出」し、自社で帳簿に積み上げていくことになります。逆にいうと、「算出」するものなので、①請求書等積上げ計算とは異なり、1件1件、入力時に消費税額を請求書等と突き合わせる必要はありません。

なので、現実的な対応を考えると、①請求書等積上げ計算はなかなか採用が難しそうですが、②帳簿積上げ計算は(会計システムが対応していれば)問題なく採用できると思います。

ちなみに、上記には「1円未満の端数が生じたときは、端数を切捨てまたは四捨五入する」と書きましたが、これは逆にいうと、「切上げ」は不可ということで、この点は注意が必要だと思います。

4. 最初の図に戻る

最初の図に戻りますが、売上税額と仕入税額の計算方法の全体像は以下のとおりです。

もう1つ、以下の図も見ましたね。

5. 最後に

売上税額と仕入税額の計算方法を選択するにあたって、最初に考えるべきは、各計算方法を採用した場合の(端数処理の差による)利益への影響だと思います。

それがさして重要でなければ、つまり、端数処理回数がそんなでもなければ、割戻し計算で良さそうです。

計算や処理が楽であることは重要で、事務処理コスト(入力者の負担)って、金額換算しても、結構無視できないように思います。また、あんまり細かな作業を強いていると、特に忙しい時期は精神が蝕まれてきますし。何より、自分なら絶対積上げ計算(特に仕入サイドの請求書等積上げ計算)はやりたくないです。

ただ、無視できない利益影響があって、売上サイドで積上げ計算によるのであれば、仕入サイドも積上げ計算による必要があるので、そういうときは、帳簿積上げ計算にするとか、そんな感じなんでしょうか。

最初に言いましたが、私はあまり消費税額の計算自体が好きじゃないです。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)