インボイス制度:外貨建取引における適格請求書の記載事項

今日は、消費税のインボイス制度(適格請求書等保存方式)のことを書きます。

2022年4月に国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が改訂され(詳細はこちら)、そこで新たに追加された項目について。

今回は、外貨建取引における適格請求書の記載事項です。

Table of Contents

0. この記事のポイント

1. 外貨建取引における適格請求書-通貨と言語の問題

海外との取引の場合、取引が外貨建てだったり、請求書を外国語で作成する必要があったり、ということがあると思います。

この点が改訂後のQ&Aで解説されており、具体的には以下のような設定です。

問題は、このケースで、外貨建取引に係る適格請求書をどのように記載すべきか、ということです。

2. 外貨建取引における適格請求書の記載事項

まず、米ドルなどの外貨建取引であっても、適格請求書に記載が必要な事項(詳細はこちら)は基本的に同じです。

また、Q&Aでは、「税率の異なるごとに区分した消費税額等」を除き、記載事項を外国語や外貨により記載しても問題ないことが明確化されています。

逆にいうと、外貨建てによる取引であっても、「税率の異なるごとに区分した消費税額等」だけは、円換算した金額を記載する必要があります。

3. 税率の異なるごとに区分した消費税額等の計算(換算)

Q&Aでは、「税率の異なるごとに区分した消費税額等」の円換算方法として、以下の4つを挙げています。

②税率ごとに区分して合計した対価の額(外貨税込)を円換算後、消費税額等を算出する方法

③税率ごとに区分して合計した対価の額(外貨税抜)から計算過程の消費税額等(外貨)を算出後、円換算する方法

④税率ごとに区分して合計した対価の額(外貨税込)から計算過程の消費税額等(外貨)を算出後、円換算する方法

これ、読む気がしないですよね。

ただ、大きくは、対価を円換算するか(①②)、消費税額等を円換算するか(③④)で分かれてて、それぞれに対価が税抜の場合(①③)と税込の場合(②④)がある感じです。

たぶん端数処理の関係を明示する必要があるので、こんなに細かく例示してるんだと思います。

4. 具体的な算式(2022年11月一部追加)

具体的な算式はQ&Aにおいて、以下のとおり示されています(出典は、国税庁 「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」(令和4年4月改訂)問56です)。

①税率ごとに区分して合計した対価の額(外貨税抜)を円換算後、消費税額等を算出する方法

②税率ごとに区分して合計した対価の額(外貨税込)を円換算後、消費税額等を算出する方法

③税率ごとに区分して合計した対価の額(外貨税抜)から計算過程の消費税額等(外貨)を算出後、円換算する方法

④税率ごとに区分して合計した対価の額(外貨税込)から計算過程の消費税額等(外貨)を算出後、円換算する方法

算式に3つ(注)が付いていますが、それぞれの内容も以下で要約しておきます。

消費税額等の算出に係る円換算の方法は、資産の譲渡等の対価の額の円換算の方法と同じ。つまり、所得税または法人税の課税所得金額の計算において外貨建取引に係る売上金額等を円換算する際の取扱いの例により行う。

ただし、適格請求書等交付時において、所得税または法人税の例により円換算することが困難な場合、例えば、適格請求書等を交付する日における換算レートや決済日における換算レート等を継続して使用するなど、合理的な方法によることとして差し支えない。

(注2)

税率ごとに区分した対価の額を円換算する際、端数処理を行うかどうかは事業者の任意。なお、ここでの端数処理は、適格請求書の記載事項としての「消費税額等」の端数処理には該当しない。

(注3)

消費税額等の端数処理は、「1円未満」の端数が生じた場合に行うものであるため、計算過程の外貨建ての消費税額等を算出する際に、端数処理を行うことはできない。

5. 外貨建取引における適格請求書の記載例

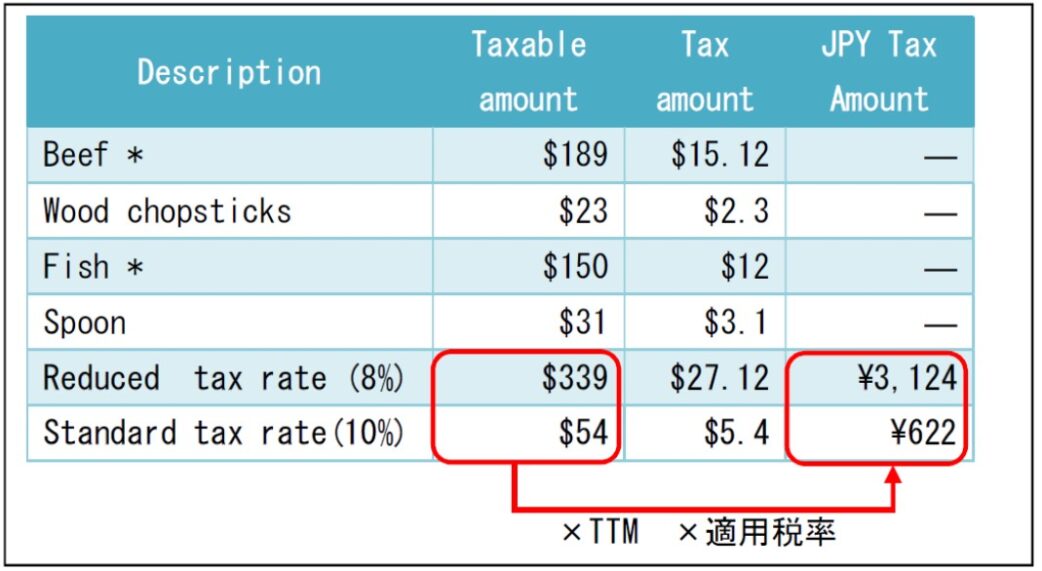

Q&Aでは、上記①のパターン、つまり、税率ごとに区分して合計した対価の額(外貨税抜)を円換算後、消費税額等を算出する場合の記載例を示してくれています。

(出典:国税庁 「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」 (令和4年4月改訂)問56)

箸については、材質なら、WoodよりもWoodenのほうがいい気がしますが(細かい)、何か「Fish」というのがちょっとかわいくて笑った。種類を特定せず、「魚!」みたいな。でも、やっぱり外貨建ての取引でも牛肉を買う人がいる設定で、このシリーズはなかなかの統一感だなと思いました。なお、いつも牛肉とセットで買う小麦粉を買っていないのは、最近の価格高騰を反映した結果と思われ、国税庁のこだわりを感じさせます。

気を取り直して、標準税率(Standard tax rate)のほうだけ書きますが、TTMは115.21円の前提で、計算(端数処理)プロセスは以下のとおりです。

ちなみに、外貨建ての税額(Tax amount)については、記載事項として求められるものではなく、参考として記載するという位置付けになります。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)