インボイス制度(消費税)で押さえておくべき5つの用語

私は主に海外関係の仕事をしているのですが、顧問契約のあるクライアントからは、海外に限定せず、色々なご相談があります。

Table of Contents

1. 消費税の「インボイス制度」に関するご相談

以前に電子帳簿保存法のお話もしましたが、ここ数年、継続的にお問い合わせを頂くのが、消費税の「インボイス制度」です。制度としては、令和5年10月1日からの導入なので、少し先ではあります。

ただ、日々の取引に関することなので、社内に制度説明を周知する必要があります。そうすると、経理部門などでは、もっと早めに色々と考えておかないといけないんでしょうね。営業部門との間では、請求書のフォーマットや端数処理など、購買部門との間では、請求書等のチェックや免税事業者との取引の問題など、色々とありそうです。

あとは、インボイス制度に合わせて、システム変更が必要になる企業もあるでしょうし。

2. インボイス制度で押さえておくべき5つの用語

ということで、ちょっとずつ、インボイス制度について書いていきますが、今日はまず、この消費税のインボイス制度について、知っておくべき用語を5つ挙げたいと思います。

いきなりですが、以下の5つです。

2. 適格請求書発行事業者

3. 登録番号

4. 適格請求書等保存方式

5. 適格請求書の交付義務

3. インボイス制度=適格請求書等保存方式

それぞれの用語を解説する前に、まず制度自体についてですが、インボイス制度の正式名称は「適格請求書等保存方式」です。

この制度をさっぱりというと、売上側における適用税率の認識と仕入側における適用税率の認識を一致させるための制度と整理できます。

そのため、インボイス制度の下では、売上側に必要な情報を記載した請求書等(インボイス)の発行が義務付けられ、仕入側には請求書等(インボイス)の保存が仕入税額控除の適用要件とされます(これらの点は後で解説します)。要は、インボイスを使って、意地でも適用税率の認識を一致させるということです。

日本の消費税制度は、過去においては単一税率だったので(かつ、非課税対象が限定的)、インボイス制度はあんまり重要ではなかったのですが、軽減税率制度の導入に伴って、売上側と仕入側の適用税率の認識を一致させる必要性が増したため、インボイス制度が導入されたという経緯があります。

まあ、これは建前であって、実際には免税事業者等に関する益税の問題(詳細はこちら)への対策という位置付けだとは思いますが。

ちなみに、「適格請求書等保存方式」に対して、現行制度(令和元年10月1日から令和5年9月30日まで)は「区分記載請求書等保存方式」と呼ばれます。

以下では、5つの用語を順番に見ていきます。

用語1:適格請求書

これは、端的には「インボイス」のことで、売上側における適用税率や消費税額等に関する認識を、仕入側に正しく伝達するための手段と位置付けられます。

具体的には、適格請求書等保存方式における「適格請求書」とは、以下の事項が記載された書類をいいます。

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産または役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名または名称

大半は現行制度(区分記載請求書等保存方式)における請求書等の記載事項と同じで、追加されたのは①④⑤の下線部分だけです。

あと、適格「請求書」とはいうものの、名称としては請求書・納品書・領収書・レシートなど、何でもOKです。

このあたりは、以下の記事にまとめています。

用語2:適格請求書発行事業者

インボイス制度では、課税事業者として適正な請求書等(インボイス)を発行できる事業者であることが、他の事業者から確認できる仕組みが必要となります。

そのため、適格請求書等保存方式においては、 適格請求書を交付しようとする課税事業者(つまり、売上側)に対して、納税地を所轄する税務署長に適格請求書発行事業者の登録申請書(「登録申請書」)を提出し、登録を受けることを求めています。

こうやって登録を受けたのが「適格請求書発行事業者」です。

用語3:登録番号

この「登録番号」とは、文字どおり、適格請求書発行事業者が適格請求書発行事業者登録簿に登載される際に付与される番号のことです。

上記のとおり、適格請求書には、この登録番号を記載する必要がありますが、登録番号を含め、適格請求書発行事業者登録簿に登載された事項については、インターネットを通じて公表されるので、仕入側でも確認することができます。

ちなみに、法人(法人番号を有する課税事業者)の場合、登録番号は「T+法人番号(数字 13 桁)」です。

このあたりは、以下の記事にまとめています。

用語4:適格請求書等保存方式

要はインボイス制度の正式名称ですが、もう少し言うと、「適格請求書等保存方式」とは、一定の事項が記載された帳簿及び請求書等(適格請求書など)の保存を仕入税額控除の要件とする制度をいいます。

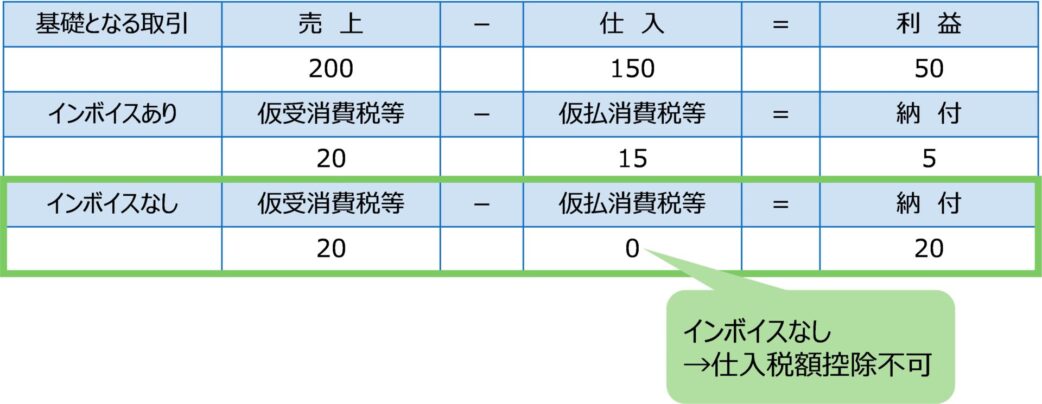

適格請求書(インボイス)をちゃんと保存していないと、仕入税額控除を認めないということです。

例えば、仕入れに際して、消費税等見合いは仮払いしたものの、適格請求書を保存していないと、その消費税等見合いは自社のコストになってしまいます(下図)。

これ、当然のことのように思われるかもしれませんが、現行制度では(というか、消費税の創設以来ずっとですが)、課税事業者以外の者からの仕入れであっても、原則として、仕入税額控除(消費税相当額の控除)が認められています(インボイス制度導入による免税事業者への影響についてはこちら)。適格請求書等保存方式の導入により、基本的に適格請求書発行事業者以外の者からの仕入れについては、仕入税額控除制度の適用が認められなくなるので、結構大きな改正だと思います。

なお、請求書等の交付を受けることが困難である一定の取引については、帳簿のみの保存で仕入税額控除が認められ、これは現状と同じ取扱いです(認められる範囲は変わりますが)。

このあたりは、以下の記事にまとめています。

用語5:適格請求書の交付義務

仕入側は適格請求書の保存が必要なので、売上側は適格請求書を交付する義務があります。

もう少し言うと、適格請求書発行事業者には、国内において課税資産の譲渡等を行った場合に、課税事業者である相手方から適格請求書の交付を求められたときは、適格請求書を交付する義務が課されています

ただし、適格請求書発行事業者が行う事業の性質上、適格請求書を交付することが困難な一定の取引については、適格請求書の交付義務が免除されます(概念的には、上記の帳簿のみで仕入税額控除可能な取引と対応します)。

このあたりは、以下の記事にまとめています。

4. 国税庁のQ&Aは親切ですよ

最初にお伝えしましたが、このインボイス制度については、問い合わせが多いです。

ただ、私が頂くご質問の何割かは、Q&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)を読めばすぐに解決するものです。

「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」へのリンクはこちら

Q&Aはページ数が多いので、なかなか通しで読む気はしないかもしれませんが、実務に必要な情報が多く含まれていて、その意味では結構親切です。

なので、インボイス制度について調べ物をするときには、まずはQ&Aを見るのがよいと思います。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)