セミナー報告:「監査役員が押さえたい税効果会計の基礎」(日本監査役協会主催セミナー)

11月17日、日本監査役協会(関西支部)さんの主催セミナーで講演させて頂きました。

ご参加くださった監査役員の皆さま、事務局の皆さま、本当にありがとうございました。

Table of Contents

「監査役員が押さえたい税効果会計の基礎」

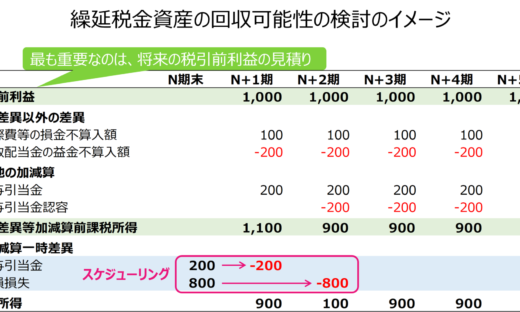

テーマは「監査役員が押さえたい税効果会計の基礎」で、サブタイトル(?)は「繰延税金資産の回収可能性を中心に」です。

このテーマで昨年も1度お話ししたのですが、今回は後日、動画配信が予定されているそうです。

中身としては、以下の書籍の内容をアップデートして、基礎的な部分を抜粋して、お話させて頂きました。

このテーマで話すのは怖い

昨年もそうだったのですが、このテーマ、話すほうとしてはめちゃくちゃ怖いです(以下の理由から)。

- そもそも監査役さんが繰延税金資産の回収可能性に興味をお持ちなのかどうかが謎

- 興味をお持ちだとしても、ちゃんとお伝えできる自信がない

当日の感触は昨年と同じで、「やっぱり皆さん大人だなあ」と思いました。それに尽きます。

ありがとうございました。

あ、セミナー中に雑談としてお話した激おこプレスリリース(?)ですが、企業名を出すわけにいかないので、「訂正報告書 繰延税金資産 監査の経緯等も含めて到底納得はできないものの」で検索してみてください。最後のフレーズ長いですけど。

事情がわからないので何とも言えませんが、大事な時期なんだろうし、これはさすがに同情します。

当日頂いたご質問の補足

なお、セミナー後にご質問頂いた際、何人か並んでおられて、ゆっくりお話できなかった内容があるので、少しだけ書いておきたいと思います(その方がこのブログをご覧になることを祈りつつ)。

設定としては、過去3 年内に重要な税務上の欠損金の繰越期限切れとなった事実をもって、「分類 4」と判断されているものの、直近ではある程度安定的に課税所得が出ている感じだったと思います(たぶん)。

で、この場合に、翌期(1年だけ)のスケジューリングになるのが納得できないというお話でした。

会社分類(企業分類)を完全に取り払って、実質だけで判断すれば、確かにそのとおりだと思います。

ただ、日本基準だとやっぱり会社分類(企業分類)が存在する以上は仕方ない面があって、「今後3 ~5 年は(一時差異等加減算前)課税所得が生じます!」と合理的に説明して「分類3」扱いしてもらうしか方法はなさそうに思います。ちゃんと調べてないので、適当ですけど。

でも、将来の課税所得について、監査法人から「合理的な根拠は?」みたいに言われると、なかなかハードルが高いですよね。

後日配信があります

先週はお仕事がやばくて、日程的にはかなり苦しかったのですが、やっぱり対面セミナーは楽しいです。

セミナー前はド緊張して、でも運営の方が雑談で和ませてくれて、セミナー中は暖かい雰囲気で、セミナー後のご質問は難しい、といういつもの監査役協会さんのセミナーでした(笑)

このセミナーは後日配信があるそうなので、「当日、都合はつかなかったが、繰延税金資産の回収可能性の話は大好きなんだ!」(?)という監査役さんはぜひご覧頂ければと思います。

年内はもう1つ対面セミナーがあるので(こちら)、それだけ頑張ったら、もう今年も終わりです。

もう一生見られないかもと思っていた日本一が見られて、ほんとにいい1年だったー

では、では。

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)