インボイス制度:登録番号のない適格請求書を受領した場合の仕入税額控除

引き続き、消費税のインボイス制度(適格請求書等保存方式)のお話です。

国税庁は2023年8月、「制度開始に向けて特にご留意いただきたい事項」を公表しました。

今日も、昨日と同様、「10月1日に登録通知が未達の場合の対応」という項目について。

ただし、今度は仕入側の視点です。

Table of Contents

1. 登録番号のないインボイスへの対応

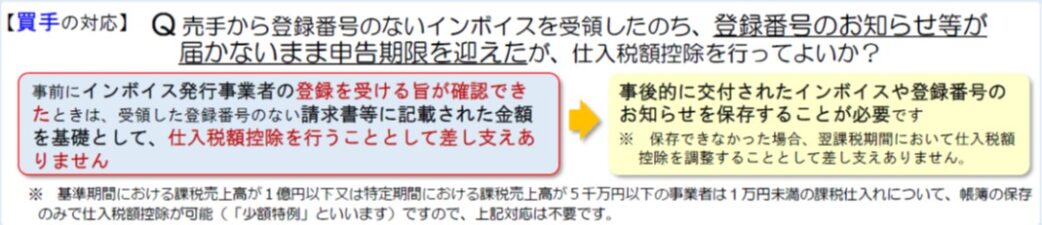

「制度開始に向けて特にご留意いただきたい事項」の「10月1日に登録通知が未達の場合の対応」という項目には、「売手から登録番号のないインボイスを受領したのち、登録番号のお知らせ等が届かないまま申告期限を迎えたが、仕入税額控除を行ってよいか」という質問があります。

これに対する答えは、「事前にインボイス発行事業者の登録を受ける旨が確認できたときは、受領した登録番号のない請求書等に記載された金額を基礎として、仕入税額控除を行うこととして差し支えありません」となっています。

え? これって、言葉足らずの気が…

2. 事後対応

もちろん、事後対応という意味で、「事後的に交付されたインボイスや登録番号のお知らせを保存することが必要です」という点には言及されています。

また、それが保存できなかった場合の対応にも触れられており、この場合、翌課税期間において仕入税額控除を調整することして差支えないそうです。

これ、本当にこの対応でいいんですかね?

3. 「制度開始に向けて特にご留意いただきたい事項」の内容

一応、国税庁のフォーマットも貼っておきます。

(出典:国税庁 「制度開始に向けて特にご留意いただきたい事項」)

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)