インボイス制度:受領した適格請求書のチェックの頻度

引き続き、消費税のインボイス制度(適格請求書等保存方式)のお話です。

国税庁は2023年8月、「制度開始に向けて特にご留意いただきたい事項」を公表しました。

今日は、そのうち「受領したインボイスの適正性の確認」という項目について。

Table of Contents

1. 受領したインボイスの適正性の確認

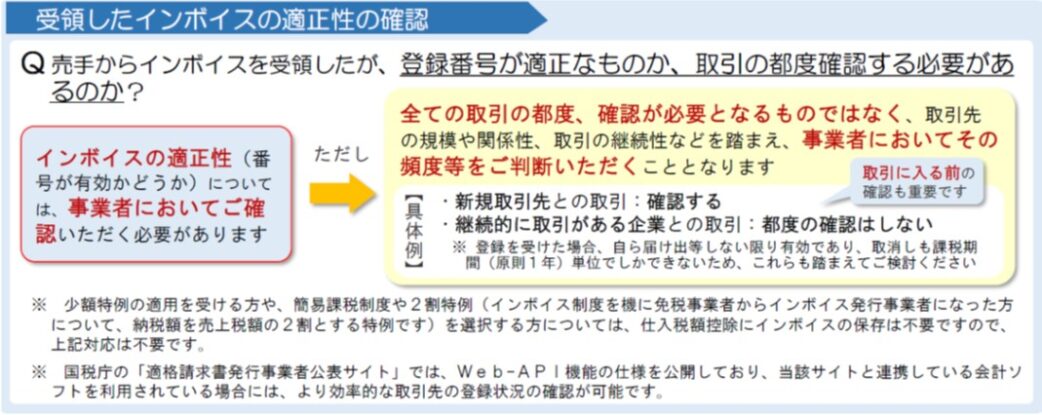

「制度開始に向けて特にご留意いただきたい事項」の「受領したインボイスの適正性の確認」という項目には、「売手からインボイスを受領したが、 登録番号が適正なものか、取引の都度確認する必要あるのか?」という質問があります。

これに対する答えは、まず、「インボイスの適正性(番号が有効かどうか)については、事業者においてご確認いただく必要があります」となっています。

それはそうですよね。

しかしながら、「全ての取引の都度、確認が必要となるものではなく、取引先の規模や関係性、取引の継続性などを踏まえ、事業者においてその頻度等をご判断いただくこととなります」と付言されています。

2. 具体的なチェック方法

また、「具体例」ということで、以下のようなチェック方法も示されています。

➡ 確認する

・継続的に取引がある企業との取引

➡ 都度の確認はしない

注書きにあるとおり、「登録を受けた場合、自ら届け出等しない限り有効であり、取消しも課税期間(原則1年)単位でしかできない」というのは確かにそのとおりだと思います。

これ、できるだけ甘めの回答をするために、質問自体を「取引の都度確認する必要あるのか?」という変態的なものにしておいて、「いやいや、とりあえず新規取引先だけでいいですよ」みたいな回答にしてますけど、最初は全部確認しないといけないですからね。

3. 「制度開始に向けて特にご留意いただきたい事項」の内容

一応、国税庁のフォーマットも貼っておきます。

(出典:国税庁 「制度開始に向けて特にご留意いただきたい事項」)

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)