インボイス制度:売手が負担する振込手数料相当額の取扱い(令和5年度税制改正後)

今週も、消費税のインボイス制度(適格請求書等保存方式)のことを書きます。

2023年4月に国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が改訂されたので(詳細はこちら)、そこで新たに追加された項目について。

今回のテーマは、先週の続きで(順番が逆ですが)、売手が負担する振込手数料相当額の取扱いです。

Table of Contents

1. 売手が負担する振込手数料相当額

このテーマは、いったん以下の記事などにまとめたのですが、令和5年度税制改正があり、また、今回、国税庁のQ&Aに反映されたので、改めて整理します。

具体的なテーマとしては、Q&Aにあるとおり、「売手からの代金請求について、取引当事者の合意の下で買手が振込手数料相当額を請求金額から差し引いて支払う商慣行」です。つまり、売手が負担する振込手数料相当額のお話です。

2. 具体的なQの内容

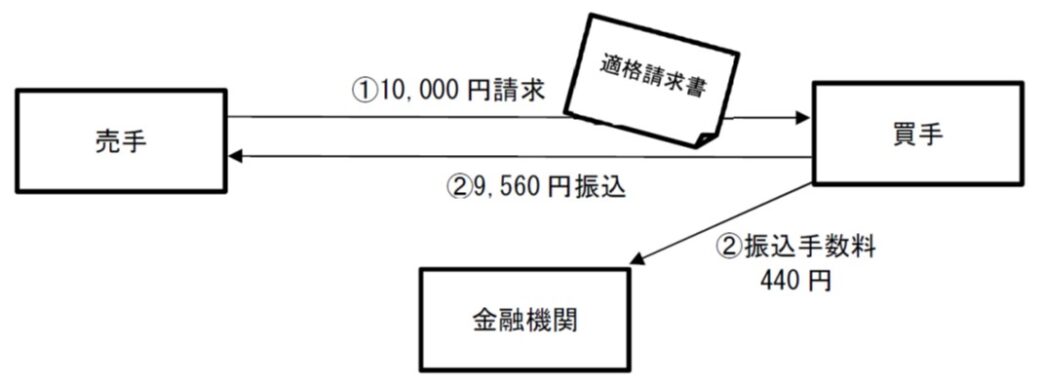

Q&Aでは、この売手が負担する振込手数料相当額について、「インボイス制度の開始後、売手が代金請求の際に既に適格請求書を交付している場合に、必要となる対応」を問うQがあります。

前提条件は、下図のとおりです。

(出典:国税庁 「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」(令和5年4月改訂) 問30)

3. 売手に求められる対応

これに対するAとしては、取引当事者間の契約関係等により、以下の3つの対応に分かれるとされています。

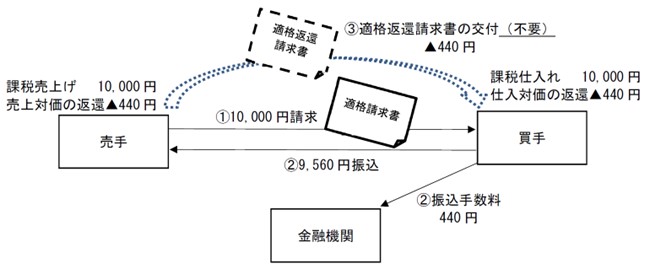

(1) 売上値引きと整理する場合

1つ目は、振込手数料相当額を売上値引きと整理するケースです(下図のようなイメージです)。

(出典:国税庁 「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」(令和5年4月改訂) 問30)

この場合、売手としては、売上げに係る対価の返還等を行っていることになるため、原則として、買手に対して適格返還請求書を交付する必要があります。

一方で、一般的には、こうした振込手数料相当額は1万円未満となると考えられるので、その場合は適格返還請求書の交付義務が免除されます。

Q&Aの例でも、売上値引きの金額が440 円なので、売上値引きに係る適格返還請求書の交付は必要ないとされています。

たぶんこれが一番いい方法です。

ちなみに、Q&Aに書いてあって、「なるほどな」と思ったのは、適用税率について、売上げに係る対価の返還等の基となる課税資産の譲渡等の適用税率に従うという点です。例えば、軽減税率(8%)対象の課税資産の譲渡等を対象とした振込手数料相当額の売上値引きには、軽減税率(8%)が適用されるということです。

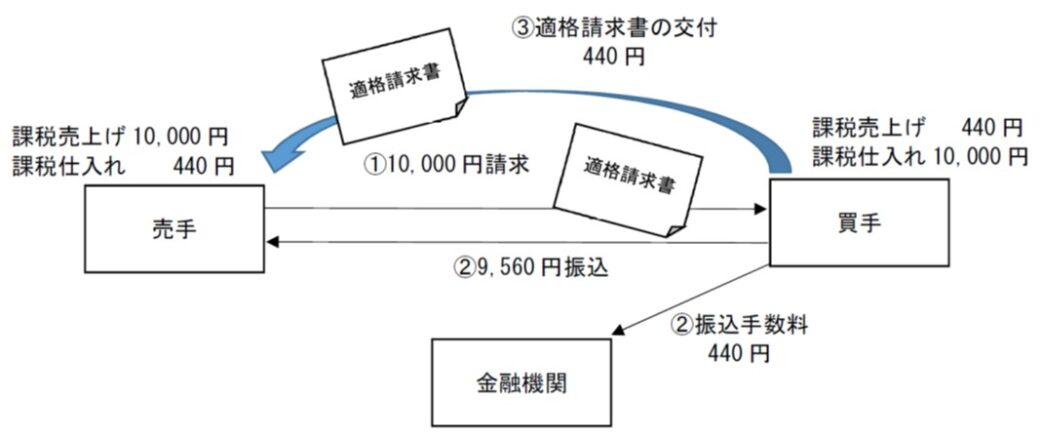

(2) 買手による代金決済上の役務提供と整理する場合

2つ目は、振込手数料相当額について、売手が買手から「代金決済上の役務提供(支払方法の指定に係る便宜)」を受けた対価と整理するケースです(下図のようなイメージです)。

(出典:国税庁 「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」(令和5年4月改訂) 問30)

この場合、「売手の買手に対する課税資産の譲渡等」と「買手の売手に対する代金決済上の役務の提供」は、それぞれ異なる課税資産の譲渡等として取り扱われます。

したがって、売手が(請求金額から差し引かれた振込手数料相当額について)仕入税額控除の適用を受けるためには、買手から交付を受けた適格請求書の保存が必要になります。

これはめんどくさいのでやめたほうがいいと思いますが、一応、Q&Aでは、以下のような対応も挙げられています。

- 振込手数料相当額について、仕入明細書等を作成し、買手の確認を受けて仕入税額控除を行うこともできる

- 一定規模以下の事業者については、課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみの保存により、仕入税額控除の適用が可能な経過措置が設けられている(令和5年10月1日から令和11年9月30日まで)

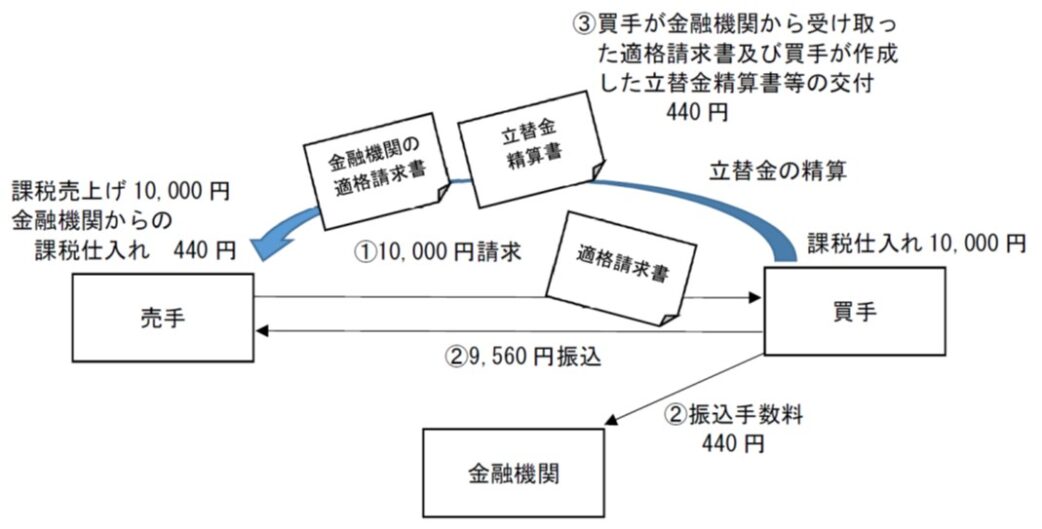

(3) 買手による振込手数料の立替払いと整理する場合

3つ目は、買手が売手に代わって振込手数料を立替払いしたものと整理するケースです(下図のようなイメージです)。

(出典:国税庁 「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」(令和5年4月改訂) 問30)

前提として、このケースでは、買手が請求金額から差し引く金額が金融機関の振込手数料と同額である必要があります。なので、現実にはそぐわないこともありそうです。

それはそれとして、この場合、売手は「買手が金融機関から受け取った振込手数料に係る適格請求書」と「買手が作成した立替金精算書等」の交付を受け、振込手数料に係る仕入税額控除を行うことになります(立替金についてはこちら)。

仮に買手が金融機関のATMを使って振込手続を行っていたら、自動販売機特例の対象となるので、買手が金融機関から受け取った適格請求書だけでなく、買手が作成した立替金精算書等の保存も不要になるそうです(ただし、売手は、立替払いがATMでの振込みであることを確認する必要があるようです(笑))。

なお、令和5年10月1日から令和11年9月30日までの経過措置については、2つ目のケースと同様です。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)