インボイス制度:個人事業者の初年度の申告対象期間

2021年7月30日に国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が改訂されたので(詳細はこちら)、その内容についてです。

今日は、個人事業者のことを書きます。

具体的には、令和5年分の消費税の確定申告について、「どの期間を対象に申告する必要があるか」というテーマです。

Table of Contents

場合分け-もともとは免税事業者か課税事業者か

最初に場合分けをします。

具体的には、個人事業者が、(1)もともと免税事業者だった場合と(2)もともと課税事業者だった場合に分けます。

ちなみに、登録に際して令和5年分を適用開始課税期間とする消費税課税事業者選択届出書を提出したケース(詳細はこちら)は、(2)に含めて考えます。

(1) もともと免税事業者の場合

まずは、もともと免税事業者の場合について。

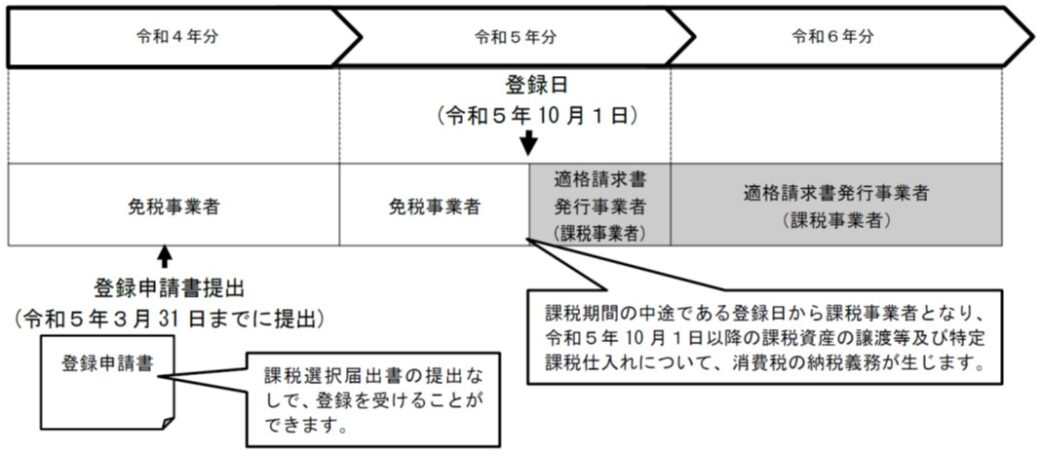

具体的には、令和5年分について、免税事業者である個人事業者が令和5年10月1日から適格請求書発行事業者の登録を受けた場合の取扱いです。

この場合、登録日である令和5年10月1日以降は課税事業者となります。

したがって、令和5年分の消費税の申告が必要な期間は、令和5年10月1日から令和5年12月31日までの期間になります。

Q&Aには、「免税事業者に係る登録の経過措置」ということで、「免税事業者である個人事業者が令和5年10月1日に登録を受けるため、令和5年3月31日までに登録申請書を提出し、令和5年10月1日に登録を受けた場合」の取扱いが、以下のようにまとめられています。

これ、結構わかりやすいんじゃないかと思います。

(2) もともと課税事業者の場合

次に、こっちは簡単ですが、もともと課税事業者の場合について。

具体的には、令和5年分について、課税事業者である個人事業者が適格請求書発行事業者の登録を受けた場合の取扱いです。

上記のとおり、これには、登録に際して、令和5年分を適用開始課税期間とする消費税課税事業者選択届出書を提出したケースを含みます。

この場合、令和5年分の消費税の申告が必要な期間は、普通にその課税期間(令和5年1月1日から令和5年12月31日まで)です。

適格請求書発行事業者の登録日は令和5年10月1日とかであっても、もともと課税事業者なので、普通に申告するということで。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)