第9回 移転価格税制における無形資産の例:品質管理業務(形成なし)

引き続き「無形資産の使用許諾取引」シリーズです。

前回は、販売網及び品質管理ノウハウに関する無形資産のイメージについてお伝えしましたが、今回も同様に品質管理業務についてです。ただ、今回は「それ、そんなに高い機能じゃないんじゃないの?」というケースを見てみます。

Table of Contents

1. ポイント集のケース(品質管理業務による無形資産の形成がない場合)

ポイント集(国税庁 「移転価格税制の適用におけるポイント」)では、以下のポイントが挙げられています。

海外子会社が行う製造現場における生産計画の策定、品質管理業務については、同業他社と比べて高い機能を有しているか否かという観点から検討する必要があります。

この点について、ポイント集では以下のケースが示されているので、見ていきましょう。

2. テーマ

機能・リスク分析(国外関連者の行う品質管理業務等)

3. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

(1) 登場人物

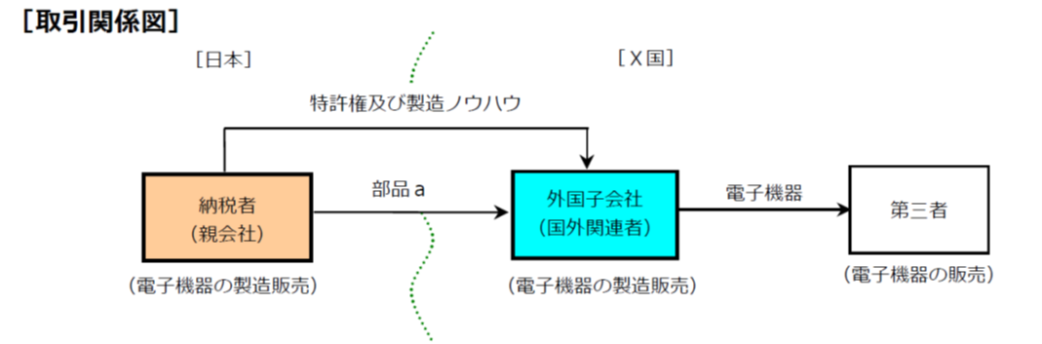

海外子会社:日本親会社の海外子会社(X国)。電子機器の製造販売を行っている

電子機器:日本親会社の研究開発活動の成果である独自技術・製造ノウハウを用いて製造されている

(2) 国外関連取引の内容

日本親会社(下図の「納税者」)は、海外子会社に対して電子機器の部品aを販売するとともに、電子機器の製造に必要な特許権及び製造ノウハウの使用許諾を行っており、海外子会社は、部品を組み立てて電子機器の製造を行い、X国の第三者に販売している

4. 移転価格調査でのやり取り(ポイント集での空想)

ポイント集では、以下のような空想上のやり取りがあります。

企業担当者:海外子会社には生産計画を策定する部署や品質管理を行う部署があり、海外子会社が自ら生産計画を策定し、品質管理も行っていることから、海外子会社には他の製造販売を行う会社よりも高い機能があると考えています。

5. 移転価格調査の内容

(1) 調査担当者がやったこと

①外国子会社が保有する生産計画書の内容を確認した

そうすると…

生産計画については、日本親会社が需給予測に基づき作成した数量情報に基づき策定していることが判明した

②日本親会社の技術開発部にヒアリングを行った

そうすると…

日本親会社は海外子会社へ技術者を派遣し、機械設定、特殊加工の品質管理・技術支援及び製造ノウハウを提供していることが判明した

(2) 調査担当者が考えたこと

調査担当者は、「海外子会社の生産計画の策定・品質管理等の業務は、日本親会社の生産計画・製造ノウハウを基に策定・実施されたものであり、海外子会社に高い機能があるとはいえないのではないか」と考えました

(注)実際の移転価格調査等では、海外子会社の行う営業活動、物流機能などその他の活動についてもそれぞれ検討し、総合的に海外子会社の機能が高いかどうかを検討する旨が付言されています。

6. このケースからの教訓

このケースからの教訓は、以下のとおりです。

- 機能・リスクを定性的に評価する場合、表面的な検討では誤った結論を導くこともあります。

- そのため、機能・リスク分析において、関係部署に実際の業務内容を確認するなどして、法人及び国外関連者の機能・リスクを整理する必要があります(機能・リスクの整理表については、こちらをご覧ください)。

- また、それとともに、生産計画・品質管理等の業務の具体的な内容、当該業務に従事している人数、どこが主体となって業務を行っているかについて、それらを示す資料(業務日報、組織図、各種会議資料、稟議書等)により、それぞれがどのような機能を果たしているか検討する必要があります。

- 移転価格調査においては、「生産計画の策定過程を表す資料」や「品質管理業務の内容などを記載した資料」が検討され、品質管理業務を行う関係部署へのヒアリングも行われるので、心の準備をしておきましょう。

今回はここまでです。

では、では。

-1-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)