インボイス制度:登録日である令和5年10月1日をまたぐ請求書

今日も、消費税のインボイス制度(適格請求書等保存方式)のことを書きます。

2022年4月に国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が改訂され(詳細はこちら)、そこで新たに追加された項目について。

今回は、登録日である令和5年10月1日をまたぐ請求書の記載例です。

Table of Contents

0. この記事のポイント

1. 令和5年10月1日をまたぐ請求書の問題

適格請求書発行事業者の登録を受ける多くの企業は、制度開始日である令和5年10月1日に登録を受けると思います。

この場合、当然ながら、登録日である令和5年10月1日以後の取引については、相手方(課税事業者)の求めに応じて、適格請求書を交付する義務があります(詳細はこちら)。

ただ、請求書の締め日は月末とは限りません。

Q&Aでは、請求書について、毎月15日締めとしているケースが取り扱われています(売上側のお話)。

論点としては、令和5年10月1日をまたぐ「令和5年9月16日から10月15日までの期間に係る請求書」について、どのように記載すべきか、というテーマです。

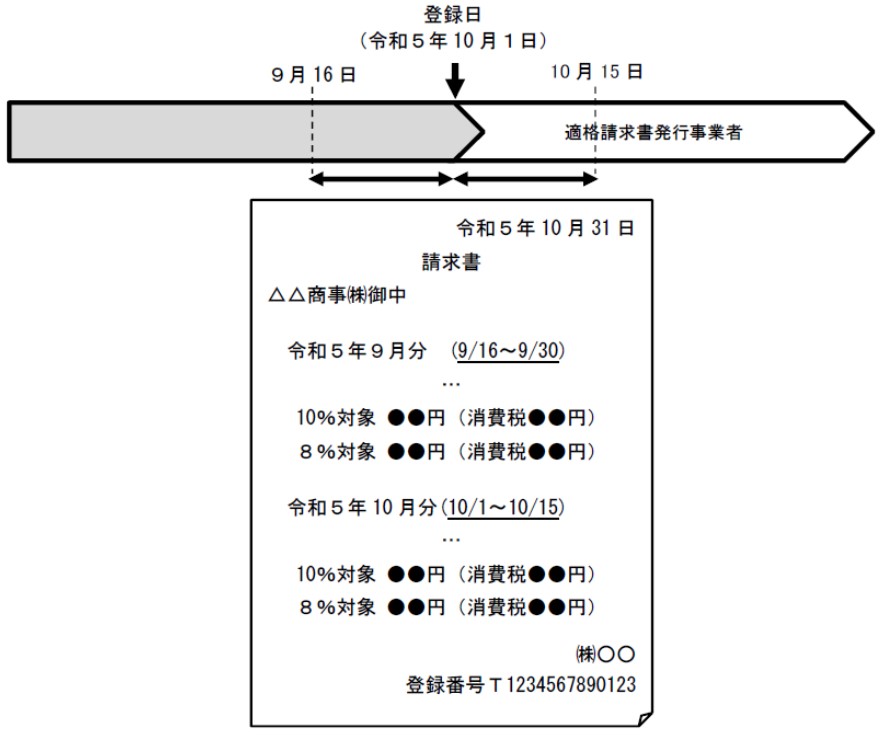

2. 登録日前後での区分するのが基本

このように登録日をまたぐ一定の期間の取引に係る請求書については、あくまでも「登録日以後」の課税資産の譲渡等について適格請求書を交付することとなります。

したがって、請求書の記載にあたっては、基本的には以下の区分が必要になります。

上記の例いうと、以下の2つの期間に区分するということです。

この場合の請求書のイメージは、以下のとおりです。

(出典:国税庁 「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」 (令和4年4月改訂)問63)

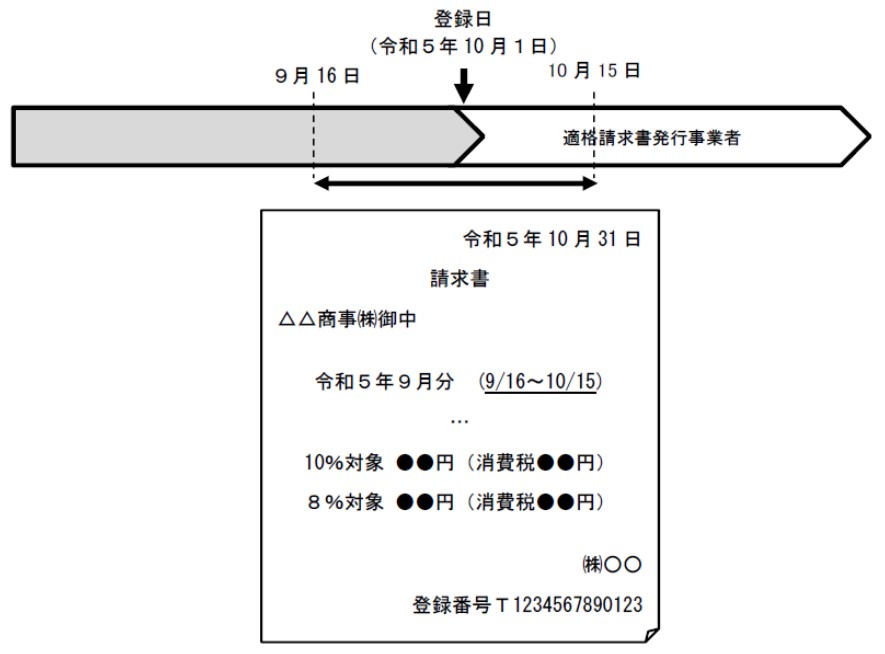

3. 登録日前後で区分しなくても大丈夫

一方で、仕入側(買手)の立場で考えると、登録日が令和5年10月1日(適格請求書等保存方式の開始日)であれば、登録日前後の課税仕入れは、いずれも仕入税額控除の対象となります(つまり、切れ目がない)。

そのため、Q&Aでは、登録日が令和5年10月1日の場合、登録日をまたぐ請求書を適格請求書とするときには、登録日前後の課税資産の譲渡等を区分することなく請求書に記載して交付することも認められることとされています。

この場合の請求書イメージは、以下のとおりです。

(出典:国税庁 「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」 (令和4年4月改訂)問63)

なお、令和5年10月2日以後に登録を受ける場合は、「令和5年10月1日から登録日前までに行った課税資産の譲渡等」について適格請求書を交付できないため、上記のような請求書は不可です(登録日以後の課税資産の譲渡等についてのみ適格請求書を交付する必要があります)。

4. やっぱり登録日前後で区分したほうがいいかも

じゃあ、「請求書の記載は登録日前後で区分しなくてよい」という結論かというと、そうでもないと思います。

というのも、登録日前後で区分した消費税額等を記載していない場合、売上税額の「積上げ計算」ができないからです(この場合、「割戻し計算」を行うことになります)。

「積上げ計算」を行うのであれば、やっぱり区分が必要だってことですね。

この点は仕入側(請求書の交付を受けた相手方)でも同じで、令和5年10月1日以後の課税仕入れについて「積上げ計算」を行うのであれば、その区分が必要です。つまり、売上側(売手)に同日以後分の適格請求書の交付を求めるなどの対応が必要になりますが、Q&Aでは、「取引事実等に基づき金額を合理的に区分して計算する」という選択肢も示されています。

いずれにせよ、請求書を発行する売上側の立場でいうと、そういう色々なことを考えるのが面倒であれば、登録日前後で区分しておいたほうが無難かもしれませんね。

5. 登録日前後で区分するのが難しいとき

なお、Q&Aでは、「登録日前後の課税資産の譲渡等を区分して請求書等に記載する場合」において、「登録日以後の課税資産の譲渡等が明確に区分できないとき」の取扱いも示されています。

例として挙げられているのは、「継続的に役務の提供が行われ、一定の期間において検針等に基づき対価の額が確定する取引」です。

この場合の取扱いは、検針等の対象となる日数等により対価の額を区分するなど、取引事実等に基づいて合理的に区分することとなるようです。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)