第5回 移転価格税制における無形資産の例:研究開発及びマーケティング活動

引き続き「無形資産の使用許諾取引」シリーズです。

Table of Contents

1. ここまでの流れの再確認

ここまでの流れですが、まずは無形資産の定義や例を確認し、移転価格税制においては、無形資産が所得の源泉になりうる点もお伝えしました。この点、「無形資産があるかどうか」だけではなく、「その無形資産が重要な価値を有するかどうか」の判断が必要になります。つまり、「重要な価値を有する無形資産は、所得の源泉になる」という考え方です。

ここからは、具体的にどのような無形資産が「重要な価値を有する無形資産」なのかという点を検討します。

2. 研究開発及びマーケティング活動により形成された無形資産に関するケース(参考事例集)

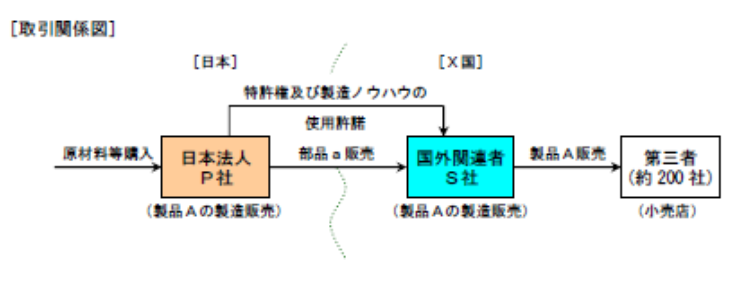

今回は、研究開発及びマーケティング活動により形成された無形資産のイメージを見てみます。参考事例集の事例11です。

3. ケースの前提条件

まず、ケースの設定は以下のとおりです。

(1) 登場人物

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品

部品a:日本親会社の独自技術が集約された主要部品(製品A用)

(2) 国外関連取引の内容

- 日本親会社は、海外子会社に対して、部品aを販売するとともに、製品Aの製造に係る特許権及び製造ノウハウ(日本親会社の研究開発活動により生み出された独自技術)の使用許諾を行っている

- 使用許諾契約の中では、海外子会社に技術指導を行うことが規定されている

- 海外子会社は、部品aに他の部品を加えて製品Aの製造を行い、X国の第三者の小売店約200社に対して製品Aを販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 両者の機能・活動等

- 日本親会社は、これまでの研究開発活動を通じて形成した製造ノウハウに基づいて、効率的な製造方法を実現している

- 海外子会社の工場レイアウト等製造プロセス全般にわたる日本親会社からの技術指導を通じて、海外子会社も日本親会社と同様の効率的な製造方法を採用し、低い製造原価が実現している

- 日本親会社の企画により、全世界的に大規模な会社イメージ広告が行われており、その社名や会社ロゴマークは各国で一般に広く知られている。同じく、日本親会社の企画により、製品Aについて全世界でTV・雑誌・インターネット等による大規模な広告宣伝活動が行われており、X国でも製品Aの認知度は高い

- 海外子会社には研究開発部門はなく、海外子会社が行う製品Aの製造は、日本親会社から供与された日本親会社の独自技術に基づいて行われている

- 一方、海外子会社は、多数の営業担当者を配置し、小売店や最終消費者向けに様々な販売促進活動を行い、相当数の取引先小売店を有し、充実した小売店舗網を形成している

- 製品Aは、製品の独自の技術性能、広告宣伝・販売促進活動を通じた高い製品認知度や充実した小売店舗網により、X国において一定のマーケットシェアを確保するとともに、概ね安定した価格で販売されている

4. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 関係する無形資産は何か

このケースにおける国外関連取引については、以下の無形資産が関連している

②高い製品認知度(=ブランドまたは商標)

③充実した小売店舗網

(2) 無形資産はどのように形成されたか

これらの無形資産については、以下の活動により形成された

②日本親会社の企画に基づく大規模な広告宣伝活動

③海外子会社の販売促進活動

(3) 無形資産は所得の源泉になっているか

- 製品Aは、独自の技術性能、高い製品認知度及び充実した小売店舗網により、一定のマーケットシェアを確保するとともに、安定した価格による販売が実現され、原価面では日本親会社の製造ノウハウに基づく海外子会社の効率的な製造方法により低い製造原価が実現されている

- このように日本親会社及び海外子会社は独自の研究開発・広告宣伝・販売促進活動を行っていると考えられ、上記①から③までの無形資産は、基本的活動のみを行う法人との比較において、日本親会社及び海外子会社の国外関連取引に係る所得の源泉になっている

5. 少しだけコメント

このケースは、「移転価格税制における無形資産とは?」という点がテーマです。

この点について、①日本親会社の研究開発活動、②日本親会社の企画に基づく大規模な広告宣伝活動、及び③海外子会社の販売促進活動により形成された、①独自技術・製造ノウハウ、②高い製品認知度、③充実した小売店舗網といった無形資産が認定されています。

このような研究開発活動やマーケティング活動により形成される無形資産というのは、典型的な無形資産といえます。

なお、前回お伝えしたとおり、このケースでは、具体的な独立企業間価格の算定方法の選定までは行っておらず、そのための前提条件も設定されていません。

ただ、おそらくは残余利益分割法を適用して、残余利益の分割要因としては研究開発費とか広告宣伝費とかを使うんだろうなと思います。

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)