第7回 ローカルファイルの記載例:取引価格の設定

-1.png)

引き続き「国外関連者と国外関連取引」シリーズです。

ここまでは、移転価格文書(ローカルファイル)に「国外関連取引に係る資産の明細等を記載した書類」や「国外関連取引に係る契約書または契約の内容を記載した書類」が含まれることを確認しましたが、今回も「ローカルファイルに何を書くべきか」というお話の続きで、具体的には「取引価格の設定」についてです。

Table of Contents

1. ローカルファイルに含まれる書類

この取引価格の設定に関して、ローカルファイルで具体的に必要になる書類は、大きく以下の2つに分かれます。

(2) 支払を受ける対価の額(または支払う対価の額)の設定の方法及び設定に係る交渉の内容を記載した書類

(1) 対価の額の明細

(1)の「対価の額の明細」は文字どおりです。

単価、数量、取引価格、通貨といった普通の情報ですね。

(2) 対価の設定方法等

(2)のうち「対価の設定の方法」ですが、取引価格(対価)を設定する際に、独立価格比準法など、通常の独立企業間価格の算定方法を用いて、取引価格を決定としている場合には、あまり書くことはありません(別途、「選定した独立企業間価格の算定方法」を書くところがあるので)。

一方、それ以外の独自の方法によってその対価の額を設定している場合には、「具体的にどのように価格の決定を行ったか」の検討過程及び理由等を詳細に記載する必要があります。

同じく、(2)のうち「交渉の内容」ですが、グループ内の取引といえど、取引価格の設定に関する交渉の過程は形に残さないといけないということです。具体的には、価格設定の際の会議の議事録や稟議書なんかが想定されていると思います。

2. ローカルファイルの記載事項(必要な情報)

もう少し具体的に見ていくと、例示集(国税庁 「独立企業間価格を算定するために必要と認められる書類(ローカルファイル)作成に当たっての例示集」)では、必要な情報の例として、以下が挙げられています(国外関連取引が棚卸資産の売買の場合を想定)。

・年間取引金額

・対価の額の設定方法

なお、国外関連取引が無形資産の使用許諾や役務提供の場合には、単価や取引数量の情報に代えて、対価の「計算方法」を書く必要があります。

その他、必要な情報として、例示集で挙げられているものには、以下があります。

…これは上記でコメントしたとおりで、グループ内の取引でも、「どういう交渉をしたか」という情報が必要だということです。

(2) 対価を設定する際に検討した法人の収支状況及び市況に係る情報

…これは結構重要で、取引価格の設定の際には国外関連取引に係る収支を見るだろうから、そういう情報を書いておいてくださいということです。なので、国外関連取引で受け取る対価だけでなく、発生する費用の情報も必要になります。

(3) 対価の額を設定する際に検討した法人と国外関連者の利益配分状況(または予測値)

…これも(2)と同じく重要です。取引価格の設定の際には、自社と国外関連取引との利益配分も見るだろうから、そういう情報を書いておいてくださいということです。

(4) その他取引価格または利益率等に影響を与えるものとして検討した諸要因及び対価の額を算出した際に参考とした情報

…これは例えば、事業の方針及び事業戦略を考慮して取引価格を設定しているような場合には、その事業の方針及び事業戦略を書くということです。この点は、また別途確認します。

その他、また先のほうでお伝えする価格調整金に関する事前の取決めがある場合には、そういった情報もここに書く必要があります。

3. 必要な書類

じゃあ、具体的にどういう書類を準備しておけばいいかというと、例示集においては、準備する書類として、以下が挙げられています。

- 商品のパンフレット、カタログまたはプライスリスト

- 法人及び国外関連者の間の契約書(覚書、取決めを含む)

- 契約締結(対価の額の設定及び改定に関する内容を含む)に係る会議議事録、りん議書及び承認に関する書類

- 対価の額の設定及び改定を行う上で利用した資料

- 対価の額の設定及び改定に係る当事者間の交渉記録並びに経緯について記載した記録、メモ及び社内メール

- 移転価格設定ポリシー(方針)を記載した書類

- 過去の対価の額の推移が分かる書類

なお、契約書については、その内容を補完するもの(改訂があればその前後のもの)も併せて必要となる場合があるとされています。

4. ローカルファイルの記載例(作成サンプル)

さらに具体的に見ていくと、作成サンプル(国税庁 「同時文書化対応ガイド ~ローカルファイルの作成サンプル~」)では、以下のような記載があるので引用します(A社というのが国外関連者です。下線は追加しました)

各国外関連取引の内容と取引価格の設定について

各国外関連取引の内容とそれぞれの取引価格の設定については、以下イ~ニのとおりとなり、A国以外に所在する製造子会社との国外関連取引についても、同様の設定を行っています。また、毎期末に各国外関連取引の取引価格が独立企業間価格となっていることの検証を行っていますが、A社との各国外関連取引がそれぞれ密接に関係していることを考慮し、個別の検証は行わず、全ての取引を一体として検証を行っています(中略)。

なお、2017年3月期における当社とA社の国外関連取引に係る利益配分状況は、営業利益ベースで○:○(当社:A社)でした。

イ A社に対し製品Xの製造で使用する金型及び機械設備を輸出する取引

当社がA社に輸出する金型は、A社がA国内で製品Xを製造するために使用するもので、この金型の設計、製造を当社が行い、A社へ輸出しています。

また、A社に輸出する機械設備は、製造工程上の重要な部分を担う機械設備のため、当社の図面に基づいて国内の機械設備製造業者(第三者)に組み立てさせた機械設備を仕入れ、A社へ輸出しています。年間取引金額はそれぞれ、○億円、○億円(どちらも取引条件はCIF、取引通貨は日本円)です。

当社は、A社との間で「金型及び機械設備販売契約」を締結しており、これらの販売価格は、当社が要した費用(金型については製造費、機械設備については購入費)に○%のマークアップを行った価格とすることを、同契約の中で規定しています。

ロ A社に対し製品Xの原材料を輸出する取引

(略)

ハ A社に対し製品Xを製造するための製造技術や商標等の無形資産を使用させる取引

(略)

ニ A社に対して行う機械設備の据付け、機械設備の操作の技術指導、その他従業員へのトレーニング等の役務提供取引

(略)

添付資料9 A社の顧客向け商品のパンフレット

添付資料10 A社の顧客向け商品のプライスリスト

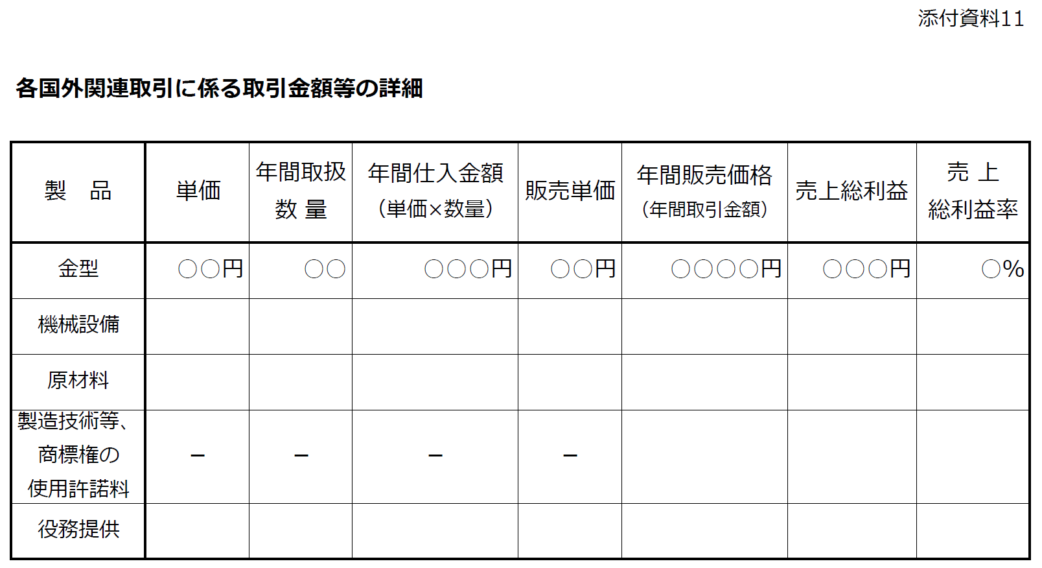

添付資料11 各国外関連取引に係る取引金額等の詳細

添付資料12 2017年3月期の当社とA社の利益配分状況を示すもの

添付資料13 近年の取引価格の推移表

あまり追加のコメントはないですが、金型及び機械設備を輸出する取引については、コスト・プラスで取引価格を設定することが明記されています(下線部分)。

なお、「全ての取引を一体として検証を行っています」という取引単位の問題は、もうちょっと先のほうで確認したいと思います。

ちなみに、「添付資料11 各国外関連取引に係る取引金額等の詳細」については、以下のようなイメージです。

今日はここまでです。次回は、ここまでの「国外関連者と国外関連取引」シリーズの記事をまとめて、終わりにしたいと思います。

では、では。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)