インボイス制度:適格請求書発行事業者の登録手続き(令和3年10月1日から)

前回に引き続き、消費税のインボイス制度(適格請求書等保存方式)についてです。

適格請求書には「登録番号」を記載する必要がありますが(詳細はこちら)、これは適格請求書発行事業者の登録を受けていることが前提です。

ということで、今日は適格請求書発行事業者の登録手続きについて書きたいと思います。

Table of Contents

0. この記事のポイント

1. 登録手続き

まず、適格請求書発行事業者の登録を受けようとする事業者(課税事業者)は、納税地を所轄する税務署長に登録申請書を提出する必要があります。

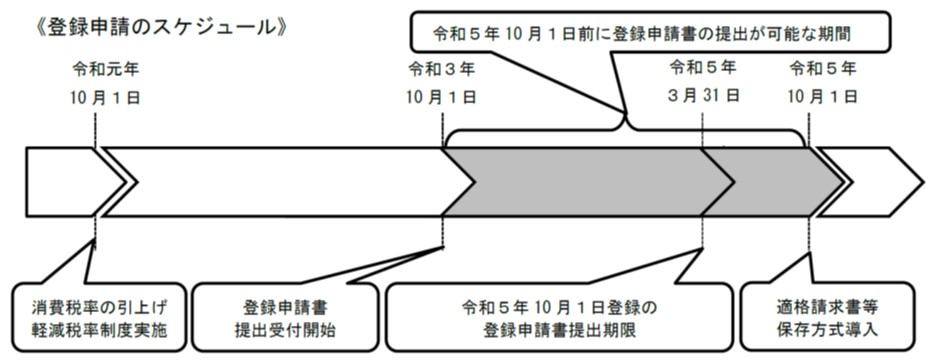

この登録申請のスケジュールの全体像は、以下のとおりです。

2. 登録申請書の提出(2021年8月一部追記)

上図のとおり、登録申請書は、令和3年10月1日から提出することができます。インボイス制度開始のちょうど2年前ですね。

登録申請書は、e-Tax を利用して提出できます。

また、郵送等により登録申請書を提出する場合の送付先は、各国税局のインボイス登録センターとなるようです。

なお、制度開始の令和5年10月1日に登録を受けたければ、原則として、令和5年3月31日までに登録申請書を提出しておく必要があります。

3. 登録の通知(または拒否)(2021年8月一部追記→2022年5月一部修正)

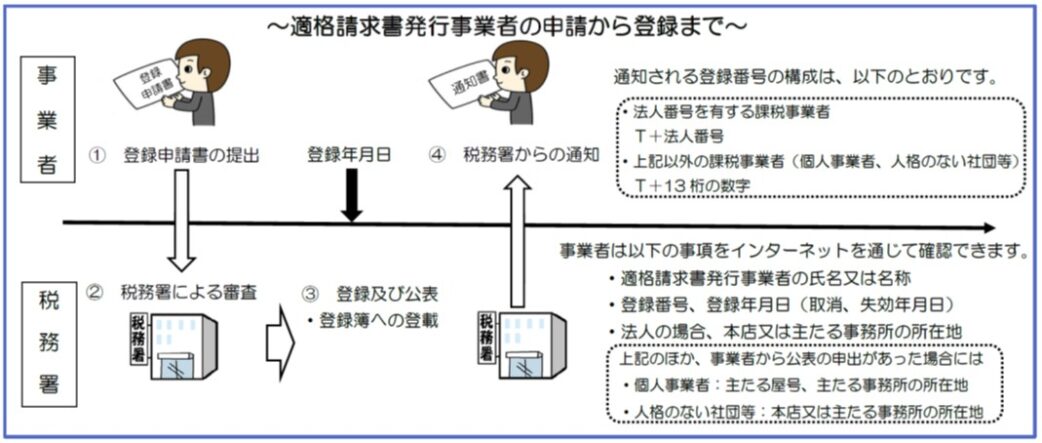

申請後の流れですが、登録申請書の提出を受けた税務署長は、登録拒否要件に該当しない場合には、適格請求書発行事業者登録簿に法定事項を登載して登録を行います。

そして、登録を受けた事業者に対しては、その旨を書面で通知します。

登録申請書の提出から登録通知までの期間の目安は、以下の記事にまとめましたが、e-Taxによる提出の場合は2週間程度(書面による提出の場合は1か月程度)とされています。

基本的に、登録を拒否されることはないみたいです。

例外は、以下のケースです。

なお、上記の「罰金以上の刑」には、各種加算税や延滞税の賦課決定処分は含まれません。

4. 登録手続きの流れをまとめると

下図は国税庁の資料ですが、上記の登録手続きの流れがコンパクトにまとまっています。

登場人物がなかなかに無表情で、興味深いですね。毎日同じ服を着ているようですが、税務署からの通知を受けたときは、若干髪が伸びてる? それとも顔が丸くなった? もし、そこまで工夫していたとしたら、芸が細かすぎて、国税庁好きになりそう。

5. 登録の効力

上記のとおり、税務署長は、登録を受けた事業者に対して、その旨を書面で通知しますが、登録の効力は、通知の日にかかわらず、適格請求書発行事業者登録簿に登載された日(登録日)に発生します(ただし、令和5年10月1日より前に登録の通知を受けた場合、登録日は令和5年10月1日となります)。

登録日以降の取引については、課税事業者である相手方の求めに応じ、適格請求書を交付する義務があるので、登録日をちゃんと把握しておくことは重要かもしれませんね。

6. 令和5年3月31 日までに登録申請書を提出できなかった場合(2022年5月追記)

上記のとおり、制度開始の令和5年10月1日に登録を受けたければ、原則として、令和5年3月31日までに登録申請書を提出しておく必要があります。

ただし、令和5年3月31 日までに登録申請書を提出できなかったことにつき「困難な事情」がある場合には、特別な取扱いがあります。

この場合、令和5年9月30 日までの間に登録申請書にその困難な事情を記載して提出し、税務署長により適格請求書発行事業者の登録を受けたときは、令和5年10 月1日に登録を受けたこととみなされます。

また、「困難な事情」の記載がない登録申請書を提出し、令和5年10 月2日以後に登録を受けた場合、登録日は、当然ながらその登録を受けた日となります。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)