第13回 ケース:形成費用のみ負担している場合の無形資産の帰属

引き続き「無形資産の使用許諾取引」シリーズです。

前回は「無形資産を誰が持っているのか」という無形資産の帰属の問題をお伝えしました。無形資産の形成・維持・発展への貢献という観点から無形資産の帰属を考える、というお話です。

Table of Contents

1. 無形資産の形成費用のみを負担しているケース(参考事例集)

今回は、無形資産の形成費用のみ負担している場合の、無形資産の帰属を考えてみます。参考事例集の事例15です。

2. ケースの前提条件

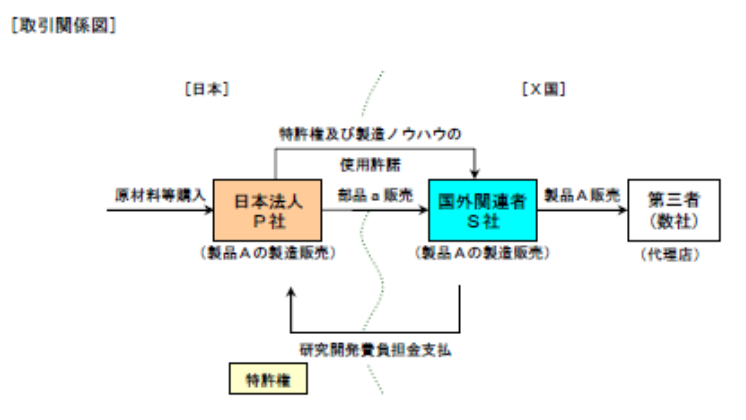

まず、ケースの設定は以下のとおりです。

(1) 登場人物

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品

部品a:日本親会社の独自技術が集約された主要部品(製品A用)

(2) 国外関連取引の内容

- 日本親会社は、海外子会社に対して部品aを販売するとともに、製品Aの製造に係る特許権及び製造ノウハウ(日本親会社の研究開発活動により生み出された独自技術)の使用許諾を行っている

- 海外子会社は、部品aに他の部品を加えて製品Aの製造を行い、X国内の第三者の代理店数社に対して販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 両者の機能・活動等

- 日本親会社の研究開発活動の成果である製品Aは、その独自の技術性能が売上の拡大をもたらし、X国において一定のマーケットシェアを確保するとともに、概ね安定した価格で販売されている

- 海外子会社が行う製品Aの製造は、日本親会社から供与された日本親会社の独自技術に基づいて行われている

- 海外子会社は、研究開発部門を設置しておらず、研究開発活動を行っていないが、日本親会社が行っている製品Aの品質向上や製造ライン改良等に係る研究開発費用の一部を負担している

- しかし、研究開発方針の決定やリスク管理は全て日本親会社が行い、海外子会社はその決定等に関与していない

- また、研究開発の結果としての特許権等は全て日本親会社が登録することとされており、海外子会社は特許権等を保有していない

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 関係する無形資産は何か+無形資産は所得の源泉になっているか

このケースでは、製品Aは、日本親会社の行う研究開発活動の成果である独自技術を使用して製造された製品であり、その独自の技術性能が基本的活動のみを行う法人との比較において、日本親会社及び海外子会社の国外関連取引に係る所得の源泉になっています。

(2) 無形資産の帰属

前回お伝えしたとおり、無形資産の形成・維持・発展への貢献の程度を検討するに当たっては、当該無形資産の形成・維持・発展のための意思決定、役務の提供、費用の負担及びリスクの管理において果たした機能等を勘案する必要があります。

すなわち、研究開発費などの「費用の負担」というのは、あくまでも検討の一要素に過ぎません。

そのような観点から、このケースを見ると、海外子会社は、既に独自技術が形成された製品Aの品質向上や製造ライン改良等の研究開発費用の一部を負担しているものの、研究開発業務を行う部署は存在せず、当該研究開発に係る機能を果たしているとは言い難い状況です。

そのため、日本親会社の研究開発活動は無形資産の形成・維持・発展に貢献していると認められる一方、海外子会社の当該無形資産の形成・維持・発展への貢献は低いものとされます。

4. 少しだけコメント

もう少しだけコメントすると、このケースでは、研究開発活動に係る機能を果たす者(=日本親会社)と費用の負担者(=一部は海外子会社)が完全には一致していないことから、「海外子会社の費用負担をもって、そのまま無形資産の形成・維持・発展に貢献しているものと取り扱うことはできない」という結論になっています。

重要なポイントは、所得の源泉となる見通しが高い無形資産の形成・維持・発展において、単にその費用を負担しているというのみでは、貢献の程度は低いものとされる点です。

何が言いたいかというと、無形資産には所得がくっついてきます。そうすると、所得を付けたいほう(例えば、税率の低いほう)に無形資産を持たせるために、無形資産を開発する活動がないのに、無理やり開発費用だけ負担させて、そっちに無形資産を持たせるという作戦も考えられます。

この点、上記の観点からは、そういう作戦は難しいということですね。

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)