第12回 ケース:形成・維持・発展への貢献がある場合の無形資産の帰属

引き続き「無形資産の使用許諾取引」シリーズです。

Table of Contents

1. 無形資産の帰属の問題

ここまでは、「無形資産とはどういうものか」、より正確には、「重要な価値がある無形資産とはどういうものか」を見てきました。

ここからは、その「無形資産を誰が持っているのか」を考えていきます。いわゆる「無形資産の帰属」の問題です。

2. 無形資産の形成・維持・発展への貢献があるケース(参考事例集)

今回は、無形資産の形成・維持・発展への貢献という観点から、無形資産の帰属を考えます。参考事例集の事例14です。

3. ケースの前提条件

まず、ケースの設定は以下のとおりです。

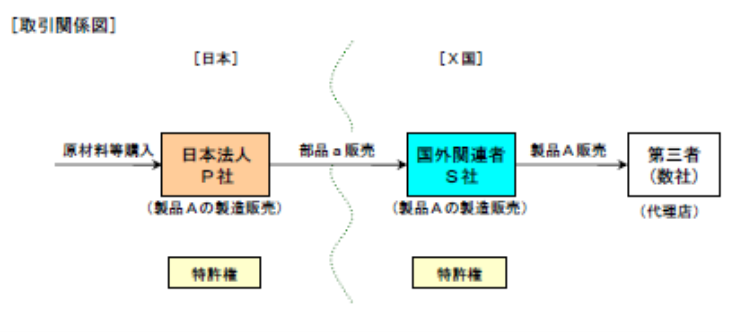

(1) 登場人物

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

製品A:日本親会社を中心とした研究開発活動の成果である独自技術が用いられて製造された製品

部品a:日本親会社の独自技術が集約された主要部品(製品A用)

(2) 国外関連取引の内容

- 日本親会社は、海外子会社に対して部品aを販売している

- 海外子会社は、部品aに他の部品を加えて製品Aを製造し、X国内の第三者の代理店数社に対して販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 両者の機能・活動等

- 製品Aの開発は、その大部分は日本親会社の研究開発部門によって行われたが、海外子会社にも約10名の研究者が所属する製品開発部門があり、一部は海外子会社の製品開発部門が担当した

- 日本親会社及び海外子会社では、製品Aの発売後も性能改善等のための研究開発を続けている

- 日本親会社及び海外子会社の間では、研究開発における研究開発方針の策定、具体的担当分野の割当て、研究開発の進捗管理と継続(または中止)の判断、研究者の業績評価等については、全て日本親会社研究開発部門の業務管理担当が行うこととされており、海外子会社の製品開発部門の業務は、日本親会社の研究開発業務管理担当者の管理下で行われている

- 製品Aは、その独自の技術性能が売上の拡大をもたらし、X国において一定のマーケットシェアを確保するとともに、概ね安定した価格で販売されている

(4) 特許権の取得等

- 製品Aには日本親会社及び海外子会社の研究開発の成果である独自技術が集約されており、日本においては日本親会社名義で、X国においては海外子会社名義で、特許登録されている

4. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 関係する無形資産は何か+無形資産は所得の源泉になっているか

このケースでは、特許権は、日本親会社及び海外子会社の双方が行った研究開発の成果であり、それを使用して製造された製品Aの独自の技術性能が、基本的活動のみを行う法人との比較において、日本親会社及び海外子会社の国外関連取引に係る所得の源泉になっています。

(2) 無形資産の帰属

次に、無形資産の帰属に関してですが、このケースでは、製品Aに係る特許権が日本親会社と海外子会社の双方の名義で登録されています。その意味で、日本親会社と海外子会社の双方が無形資産の法的所有者と考えることができます。

しかしながら、移転価格税制においては、無形資産の法的所有者とその形成・維持・発展への貢献を行った者とは必ずしも一致しないという建付けになっています。

つまり、無形資産の所得への貢献度合いを検討する場合には、無形資産の法的な所有関係のみならず、無形資産の形成・維持・発展への貢献の程度も勘案することが必要とされています。

このケースについていうと、無形資産の形成・維持・発展に係る活動における双方の貢献の程度には違いがあり、日本親会社は研究開発活動の大部分と開発の意思決定及びリスク管理を行っている一方、海外子会社は研究開発活動の一部のみしか行っていないという状況です。

したがって、日本親会社と海外子会社が行った製品Aに係る特許権の形成・維持・発展のためのこれらの活動・機能に着目して所得への貢献の程度を勘案することが適当とされています。

若干モヤモヤしますが、これが参考事例集におけるこのケースの結論です。

要は法的な所有関係だけで無形資産の帰属を決めることはできないということ、また、このケースでは無形資産の形成・維持・発展に係る活動における貢献の度合いは、日本親会社のほうが大きいということかと思います。

5. 少しだけコメント

もう少しコメントすると、無形資産の帰属を考えるにあたっては、無形資産の形成・維持・発展への貢献の程度も勘案することが必要とされていますが、この場合、まず確認すべきは、実際の役務提供や費用負担の状況です。

しかしながら、実務上、それと同じくらい重視されるのは、研究開発に係る意思決定やリスク管理という観点から、日本親会社と海外子会社のそれぞれが果たした機能です。

ここでいう「意思決定」とは、具体的な開発方針の策定・指示、意思決定のための情報収集等の準備業務などを含む判断の要素です。

また、「リスク管理」とは、例えば、無形資産の形成等の活動に内在するリスクを網羅的に把握し、継続的な進捗管理等の管理業務全般を行うことによって、これらのリスクを一元的に管理する業務を指します。

端的に言うと、研究自体を行ったり、その費用をすることだけでなく、より根本的なところで、無形資産の開発方針を決定したり、開発に伴うリスクを管理したり、という業務も重視されるということです。したがって、このような業務を日本親会社と海外子会社のどちらが行っているか、よく整理しておく必要があります。

今回はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)