第11回 移転価格税制における無形資産の例:出向者が使用する法人の無形資産

引き続き「無形資産の使用許諾取引」シリーズです。

前回に引き続き、今回も無形資産の具体例で、無形資産のイメージをお伝えするのは今回が最後です。

Table of Contents

1. 出向者が使用する法人の無形資産に関するケース(参考事例集)

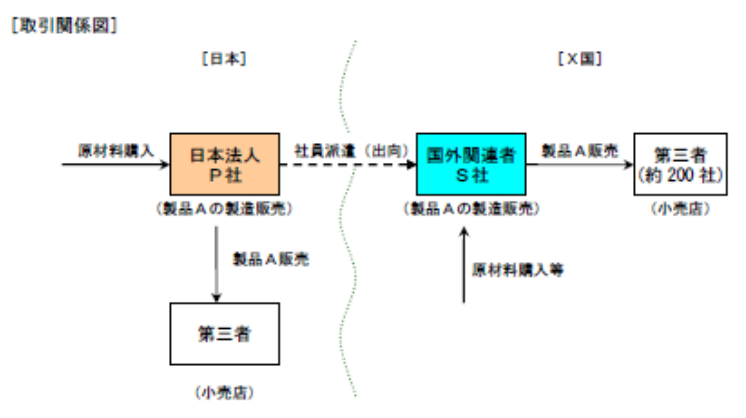

今回は、出向者が使用する法人の無形資産のイメージを見てみます。参考事例集の事例16です。

最初に言っておきますが、ちょっと「うーん」という感じです。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

(1) 登場人物

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品

(2) 国外関連取引の内容

- 日本親会社は、過去に海外子会社に製品A用の部品を販売していたが、現在は、海外子会社が原材料等を全てX国内で現地調達して製品Aの製造を行い、X国の小売店約200社に対して製品Aを販売している

- ただし、日本国内向けの製品Aについては日本親会社が自ら製造販売している

- 日本親会社は、海外子会社に対して、製造技術担当として5名、営業企画担当として5名の日本親会社社員を出向させている

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 両者の機能・活動等

- 製造技術担当の出向者は、いずれも日本親会社の技術開発部門において新たな製造技術の開発等の業務に従事し、高度な技術開発知識や経験を有しており、この出向は日本親会社が有する製造ノウハウを海外子会社に提供するために行われている

- 海外子会社は、日本親会社からの出向者の指導の下、日本親会社が有する製造ノウハウを用いて製造技術部門の製造ラインの改善等を行った結果、効率的製造により、低い製造原価が実現されている

- なお、海外子会社製造技術部門には、日本親会社からの出向者5名のほか、補助的業務を行うだけで特に高度な技術的知識を有していない現地社員が在籍している

- 海外子会社製造技術部門の日本親会社からの出向者は、業務を行うに当たって、従前所属していた日本親会社技術開発部門の同僚研究者に資料提供を依頼したり、アドバイスを受けたりするため、メールやFAX等で日本親会社と頻繁に連絡を取り合っている

- 営業企画担当の出向者は、高度なマーケティング知識や営業知識を有しておらず、海外子会社の営業企画部門の現地社員の指示の下、定型業務を行っている

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

関係する無形資産は何か+無形資産は所得の源泉になっているか

① 日本親会社が有する製造ノウハウ

日本親会社が有する製造ノウハウは、基本的な活動のみを行う法人との比較において、海外子会社の国外関連取引に係る所得の源泉になっている

(なぜなら)

日本親会社からの製造技術担当出向者が行う海外子会社従業員に対する指導によって、海外子会社は効率的な製造活動が可能となり低い製造原価を実現しているため

② 日本親会社で形成されたマーケティング上のノウハウ

日本親会社で形成されたマーケティング上のノウハウなどの無形資産の供与が海外子会社に対して行われているとは認められない

(なぜなら)

営業企画担当の出向者は、営業やマーケティングに関する高度な能力、知識等を日本親会社在籍中の業務を通じて身につけていない段階であるため

4. 少しだけコメント

このケースでは、日本親会社のこれまでの製造技術の開発活動により製造ノウハウが形成され、それが海外子会社への出向者を介して、海外子会社に供与されているという建付けになっています。

これはちょっとやりすぎ感があるので、あんまりコメントしませんが、こういうケースでも無形資産は認定されうるということなんでしょう。

それよりもこのケースで切ないのは、「高度なマーケティング知識や営業知識を有しておらず」と断言されてしまう営業企画担当の出向者です。

高度な技術開発知識や経験を有している製造技術担当の出向者との対比のために登場しているのだと推測されますが、このポジションはつらいでしょうね。幸い、営業企画担当の出向者は1人ではなく5人いるので(前提条件参照)、みんなで慰め合ってほしいなと思います。

今回はちょっと登場人物に感情移入してみました(誰?)。

5. 次回予告

次回は、少し話が変わりますが、無形資産の帰属のお話です。

今回のケースを例に取って無形資産の帰属を考えると、日本親会社が自社社員を出向させ、その社員を通じて、無形資産を海外子会社に供与したという位置付けです。その前提としては、その無形資産はあくまでも日本親会社が持っているもの、言い換えると、日本親会社に帰属するものということになります。

これは、その無形資産の形成・維持・発展への貢献が日本親会社側にあるという意味合いになるので、そういった点を次回確認したいと思います。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)