セミナー報告(後編):「企業活動が財務数値に与える影響」(日本監査役協会主催セミナー)

5月27日に日本監査役協会(関西支部)さんの主催セミナーで講演させて頂きました。

ご参加くださった監査役の皆さま、改めてありがとうございました。

昨日の前編に引き続き、今日はセミナー報告の後編です。

Table of Contents

「ケーススタディで学ぶ企業活動が財務数値に与える影響」

昨日も書きましたが、テーマは「ケーススタディで学ぶ企業活動が財務数値に与える影響」で、以下の書籍をベースにしています。

余計なことを言ったかも

当日は撮影があったので、余計なことを言わないように気を付けたのですが、多少は余計なことを言った気がします。

対面のセミナーなので、参加者の方々の反応が見えます。そういうとき、ちょっと余計なことを言うと、「ニヤリ」みたいな反応が返ってくるんですよね。皆さん大人なので、適当に流して頂けますし。

文章には書きづらいので、1つだけ例を挙げます。

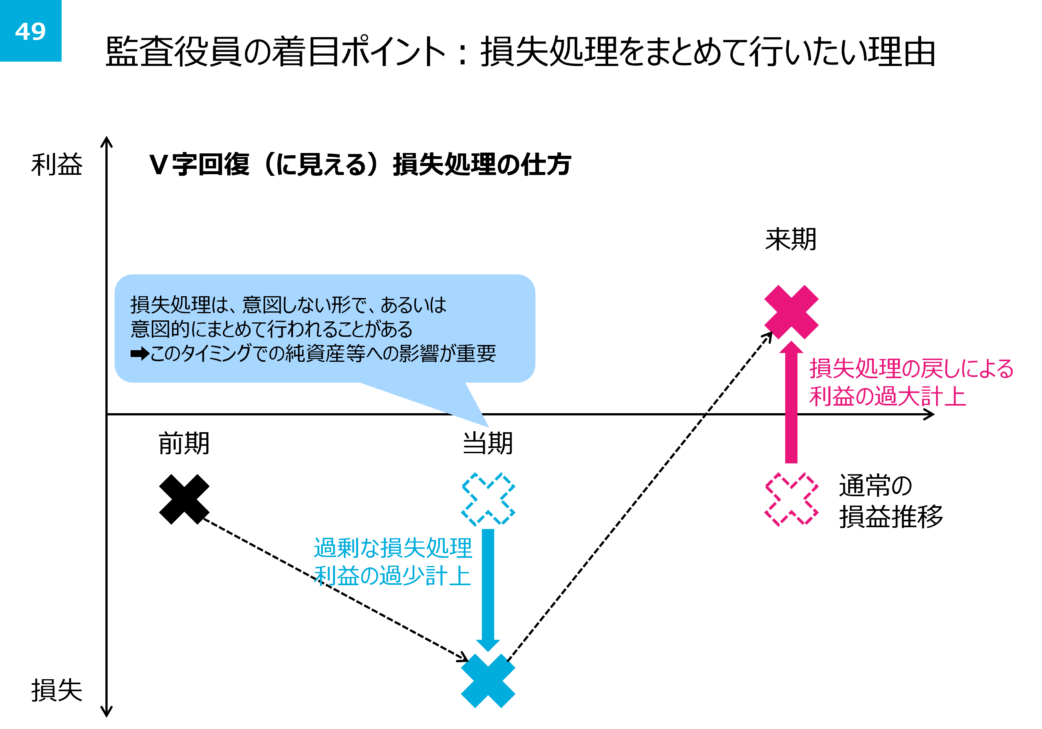

損失の一括処理や前倒し処理

マネジメントの方々が使われる表現で、私が引っ掛かるものとして、「懸案事項だった損失処理を前倒しで実行した」みたいな言い方があります。

セミナーでは、その絡みでたぶん余計なことを言いました。執行側は、損失処理をまとめて行う傾向があるという話です(説明しませんが、以下の図に関して色々と…)。

会計上の見積りが関係する部分は、たぶんある程度は損失計上額の… 「調整」じゃなくて、えーっと、「力加減」が可能です。

そうすると、「どうせ赤字になる事業年度」や「新型コロナなどのわかりやすい要因がある事業年度」に、ちょっと余分に損失処理しておき、翌事業年度はその戻りを利用するという作戦が採用可能です。

そういう内容をオブラートに包んで言ったような、言わなかったような。

というか、上の図ではオブラートがビリビリですけど。

実際には繊細な作業が必要

火消しするわけではないのですが、実際には監査でもバックテスト(遡及的な検討)があるので、あんまり過去の見積りが実績と乖離している(特に一方向に偏向している)と、さすがに問題になります。

なので、執行側としては、損失の一括処理は「ここぞ」の場面で使う必殺技という感じなんでしょうね。

セミナーでは、固定資産の減損処理と繰延税金資産の取崩しが連動しやすいというお話もしました。実際には、そのあたりの連動性も考慮する必要があり、実は「いいぐらい」のところで止めるには、それなりの技術が必要だったりします(また余計なことを言う)。

なので、監査役さんとしては、執行側の力加減を考えながら、経理のプロの方々の芸術作品(手腕)を鑑賞するとともに、そのあたりのテーマを監査法人と話して頂ければいいのではないかと思います。

動画配信あります

前編でも書きましたが、この研修会は動画配信の対象になっています。

動画配信サイト(日本監査役協会さんのウェブサイト)はこちらです。

今日はここまでです。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)