インボイス制度:適格請求書と適格返還請求書を1つにまとめる場合(前月分の値引・返品等)

今日は、消費税のインボイス制度(適格請求書等保存方式)のことを書きます。

書いたと思って書いてなかったテーマで、適格請求書と適格返還請求書を1つにまとめる場合の注意点などです。

ちょっとお仕事で触れる機会があったので。

Table of Contents

0. この記事のポイント

1. 適格返還請求書

継続的な取引がある場合、例えば、前月分の売上に係る値引きや返品について、当月分の売上から差し引いて請求することがあると思います。

この場合、値引きや返品は「売上げに係る対価の返還等」に該当するため、基本的に適格返還請求書を交付する必要があります(適格返還請求書についてはこちら)。

整理すると、このようなケースで交付すべき請求書等は以下のとおりです。

ただし、従来から前月分の売上に係る値引きや返品を(当月分から)差し引いて請求している場合などは、基本的にこの2つはセットになっている(つまり、請求書は1枚の)はずです。

2. 適格請求書と適格返還請求書を1枚の請求書で

実際、通達においても、適格請求書と適格返還請求書のそれぞれに必要な記載事項を1枚の書類にまとめて交付することも可能とされています(Q&Aでも、販売奨励金の例を使って解説されています)。

つまり、当月分の請求書において、「当月売上に係る適格請求書の記載事項」に加えて、「前月売上の値引き・返品に係る適格返還請求書の記載事項」もセットで記載するということです。

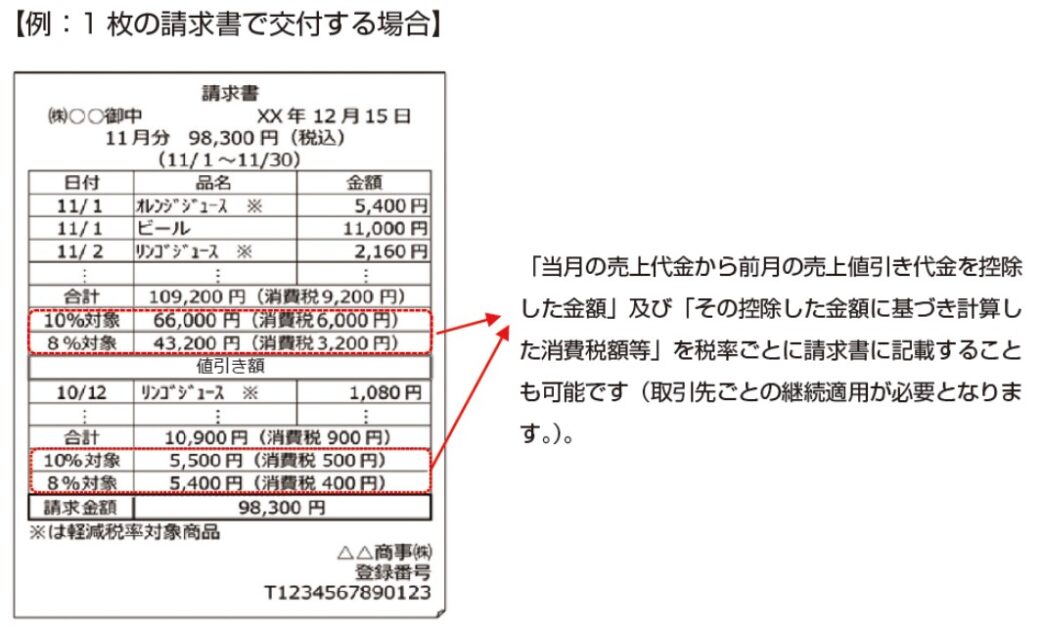

国税庁の「適格請求書等保存方式の概要」には以下のとおり、記載例も示されています。

(出典:国税庁 「適格請求書等保存方式の概要」 (令和3年7月改訂))

3. 差引金額のみ記載する方法

上記の記載例でも言及されていますが、通達では、継続適用を条件として、以下を税率ごとに請求書等に記載する方法も認められています。

要は差引金額を記載するということですが、上記2つの記載で、適格請求書や適格返還請求書に記載すべき以下の記載を満たせることになります。

・課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額

・税率ごとに区分した消費税額等

適格返還請求書に記載すべき…

・売上げに係る対価の返還等の税抜価額または税込価額を税率ごとに区分して合計した金額

・売上げに係る対価の返還等の金額に係る消費税額等

なお、Q&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)においては、この場合の「課税資産の譲渡等の金額から売上げに係る対価の返還等の金額を控除した金額に基づく消費税額等」の計算については、税率ごとに1回の端数処理をすべきこととされています。

端数処理自体については、以下の記事をご参照ください。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)