インボイス制度:適格請求書発行事業者の登録後の諸手続きと届出書

今日も消費税のインボイス制度(適格請求書等保存方式)について。

「適格請求書等保存方式 (インボイス制度)の手引き」のお話の続きです。

Table of Contents

1. 適格請求書等保存方式 (インボイス制度)の手引き

国税庁は、2022年9月30日に「適格請求書等保存方式 (インボイス制度)の手引き」を公表しました。

感想は昨日書いて(以下の記事です)、「目新しい情報はない」みたいなことを書いたのですが、そういえば、1つ「いいな」と思った表があったことを思い出しました。

国税庁が適格請求書等保存方式 (インボイス制度)の手引きを公表(2022年9月)

2. 適格請求書発行事業者の登録を受けた後の留意点

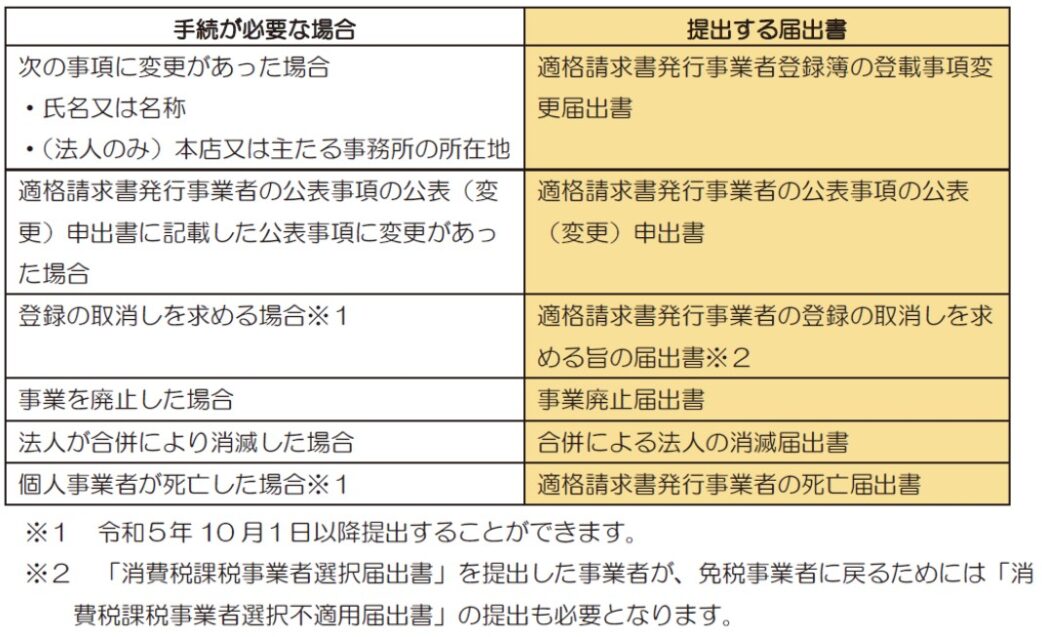

具体的には、「適格請求書発行事業者の登録を受けた後の留意点」という項目に関連する表です。

そこに書いてある大まかな内容は以下のとおりです。

3. 求められる諸手続き

このうち、一番下の「一定の手続」について、手引きでは以下のようにまとめられています。

(出典:国税庁 「適格請求書等保存方式 (インボイス制度)の手引き」)

わかりやすい。

そして、「※2」の「消費税課税事業者選択不適用届出書」の提出は忘れそう(笑)

ということで、今日はここまでです。

では、では。

■インボイス制度に関する記事の一覧はこちら

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

この記事を書いたのは…

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)