セミナー報告(前編):「企業活動が財務数値に与える影響」(日本監査役協会主催セミナー)

少し前になりますが、5月27日に日本監査役協会(関西支部)さんの主催セミナーで講演させて頂きました。

ご参加くださった監査役の皆さま、ありがとうございました。

Table of Contents

「ケーススタディで学ぶ企業活動が財務数値に与える影響」

テーマは「ケーススタディで学ぶ企業活動が財務数値に与える影響」で、少し前に書いた『この取引でB/S・P/Lはどう動く? 財務数値への影響がわかるケース100』という書籍をベースにしています。

ただ、セミナーのサブタイトル(?)は、「監査役員が押さえておきたい財務数値の動きやその背景」で、監査役さんの知識として役に立ちそうなものを選んだつもりです。

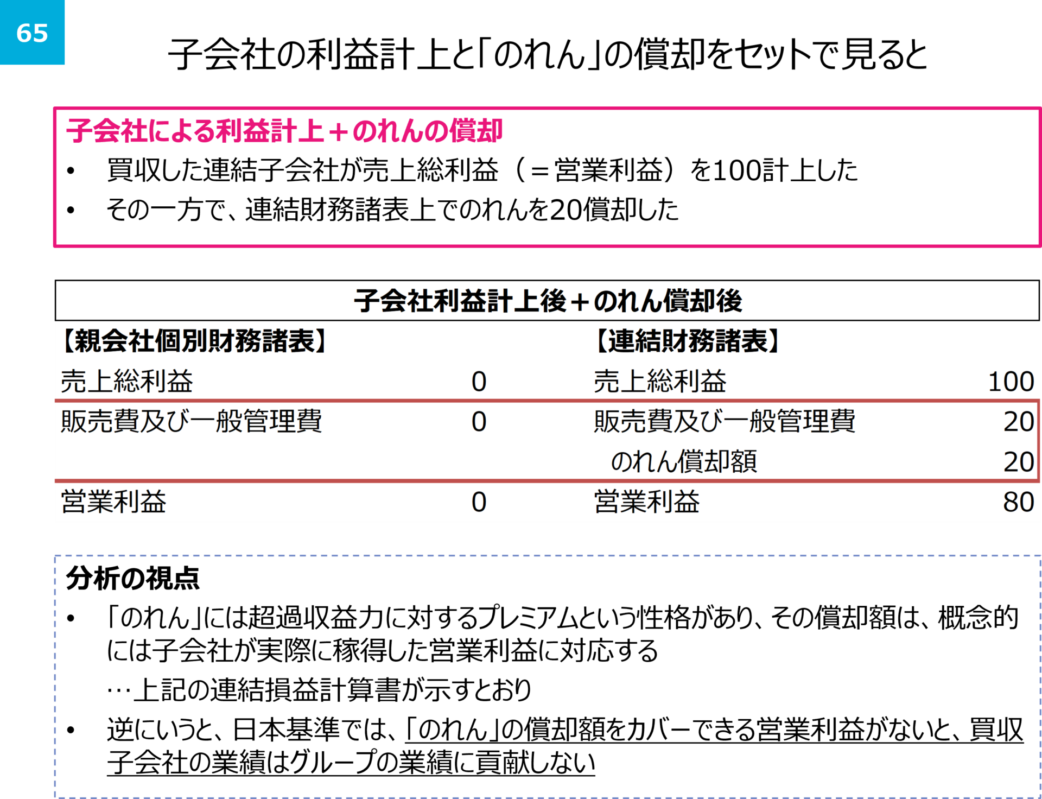

のれんの償却の話(日本基準)

セミナーの内容については、ちょっと連結の話もするという無謀な(?)試みでしたが、事務局の方から頂いたフィードバックでは、セーフ判定だったようです(温かいコメント、ありがとうございました)。

だんだん記憶が薄れてきていますが、その中で、「のれん」の償却のお話もしました。

日本基準では、「のれん」を償却しますが(減損処理も併用)、その償却費は概念的に「買収時に想定した超過利潤の実現分」に対応するので、買収後の連結損益計算書上もそういう形で見えるというお話です(下図のイメージ)。

ご参加くださった皆さまは、このあたりは「うん、うん」という感じだったように思います。

IFRSの話(おまけ)

以下はセミナーの補足です。

セミナーでも少しだけ触れましたが、IFRSでは、現状「のれん」は償却しません(減損処理だけです)。

ただ、IFRSでも、「のれん」を償却する方向で検討が進められているようなので、今後どうなるかはわかりません。

IFRSみたいに非償却だと、当然ながら「のれん」の残高は積み上がるわけですが、「企業が巨額の減損を迫られると、金融危機が起こりかねない」みたいな議論もあるようです(先日の日経に出てました)。

会計の数字がどうなろうが、実態面に何ら影響はないはずですが、実際には財務制限条項に引っかかったりなど、色々とあるんでしょうね。

「のれんを償却する・しない」には、それぞれ全く異なる論拠があるはずですが、「減損したらやばいやん」みたいな考え方で会計基準を変えるのなら、もう理論的な背景なんかどうでもいいですね(笑)

「のれん」を多額に持っている企業への影響

話を戻すと、そういう潮流なのでIFRSを採用していて、「のれん」を連結貸借対照表に多額に持っている企業は、ますます大変になりそうです。特に、「大きな買収をした(する)から」という理由でIFRSにスイッチした企業は結構悲惨なことになりそう。

セミナーの最後では、そういう連結貸借対照表の例を確認した記憶がありますが、さすがにそれはブログでは紹介しません。

ちなみに、IFRSでは、過年度の償却は損益計算書を通さない(利益剰余金やOCIにチャージする)可能性もありそうなので、こういうのを説明させられる監査法人の方々も大変だなと思います。

なお、「OCI(その他の包括利益)として処理する」というのは、普通の言葉でいうと「断じて粉飾ではない(と主張する)けど、別にちゃんとした理由もなく、損益影響を回避したいという理由だけで、損益としては処理しない」という意味です。

動画配信あります

この研修会は撮影があり、ちょうど今日、動画配信が開始される予定とのことです。

セミナーの内容としては、ほぼIFRSのことは話しておらず、もっと簡単な内容なので、ぜひご覧頂ければと思います。

明日の後編に続きます。

-240x240.png)

-240x240.jpg)

-240x240.png)