第25回 ケース:残余利益分割法(RPSM)における残余利益等の分割要因

引き続き「利益分割法(PS法)」シリーズです。

Table of Contents

1. 残余利益分割法における分割要因に関するケース(参考事例集)

前回は残余利益分割法における残余利益等の分割要因について確認しましたが、今回はそれをケースの形で考えてみます。参考事例集の事例22です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

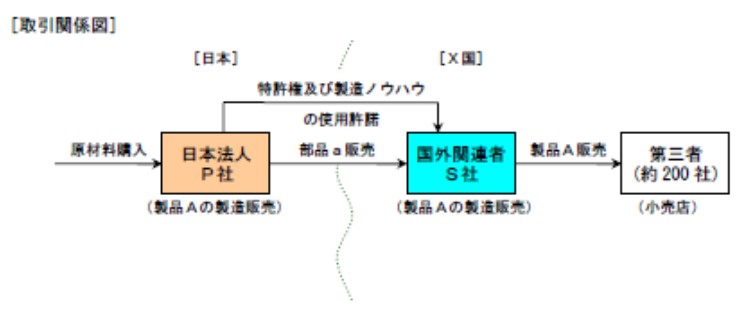

(1) 登場人物

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品

部品a:日本親会社の独自技術が集約された主要部品(製品A用)

(2) 国外関連取引の内容

- 日本親会社は、海外子会社に対して部品aを販売するとともに、製品Aの製造に係る特許権及び製造ノウハウ(日本親会社の研究開発活動により生み出された独自技術)の使用許諾を行っている

- 海外子会社は、部品aに他の部品を加えて製品Aの製造を行い、X国の第三者の小売店約200社に対して製品Aを販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 両者の機能・活動等

- 海外子会社は、X国内でテレビ・雑誌CM等の広告宣伝活動を大規模に行っている

- 製品Aは、製品そのものの独自の技術性能、広告宣伝活動を通じた高い製品認知度等により、X国において一定のマーケットシェアを確保するとともに、概ね安定した価格で販売されている

- これら無形資産の形成に関して参考となる情報は以下のとおりである

| 日本親会社 | 海外子会社 |

|---|---|

| 日本親会社の研究開発部門では、製品Aに係る研究開発を継続的に行っているが、管理会計上、個々の特許権や製造ノウハウの開発のために要した研究開発費の個別管理は行っていない | 海外子会社が行う広告宣伝活動はすべて製品Aに係るものであり、海外子会社のマーケティング上の無形資産の形成に貢献している |

| 日本親会社の過去の損益計算書によれば、日本親会社の研究開発活動に係る支出は毎期売上高の7%程度で概ね一定している | 海外子会社の過去の損益計算書によれば、海外子会社の広告宣伝活動に係る支出は毎期売上高の8%程度で概ね一定している |

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

(2) なぜなら

日本親会社の研究開発活動及び海外子会社の広告宣伝活動により形成された無形資産は、基本的活動のみを行う法人との比較において、日本親会社及び海外子会社の国外関連取引に係る所得の源泉になっており、国外関連取引において日本親会社及び海外子会社による独自の価値ある寄与が認められるから

(比較可能性分析において、比較対象取引の候補を見いだせない前提)

(3) 残余利益等の分割要因

前回確認したとおり、残余利益等の分割要因としては、無形資産の寄与の程度を用いることになりますが、この無形資産の寄与の程度を測るためには、無形資産の取得原価のほか、無形資産の形成・維持・発展の活動を反映する各期の支出費用等の額を用いることも考えられます。

このケースに当てはめると、残余利益等の日本親会社及び海外子会社への配分については、両社が無形資産の開発のために支出した費用等の額を用いることができます。

しかしながら、実際には、個々の特許権・製造ノウハウ及びマーケティング上の無形資産の形成費用を特定できないという問題があります。

ただし、このケースでは、無形資産の形成活動に係る支出費用の額が毎期おおむね一定であることから、単年度ごとの支出費用の額をもって残余利益等の分割要因とすることが妥当という結論になっています。

4. 少しだけコメント

上のほうで、もう結構コメントしてしまいましたが、このケースでは、「日本親会社の研究開発部門が、管理会計上、個々の特許権や製造ノウハウの開発のために要した研究開発費の個別管理は行っていない」というところがポイントかなと思います。

まあ、そうですよね。だからこそ、無形資産の取得原価も簡単には集計できないってことです。

一方で、「日本親会社の研究開発活動に係る支出は毎期売上高の7%程度で概ね一定している」という前提なので、単年度ごとの支出で見ても大丈夫という流れにしてあるようです。

今日はここまでです。

では、では。

-1-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)