第3回 株主活動としてIGSに該当しない活動の具体例

引き続き「役務提供取引(IGS)」シリーズです。

Table of Contents

1. 株主活動に関するケース(参考事例集)

今回は少しケースの形で考えます。

具体的には、株主活動に該当する日本親会社の活動に焦点を当てます。参考事例集の事例26です。

あ、株主活動っていうのは、国外関連者の株主等としての地位を有する法人(「親会社」)が専ら自らのために行う株主等としての活動で、「国外関連者に対する役務提供」に該当せず、対価の回収が不要なものです。念のため。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

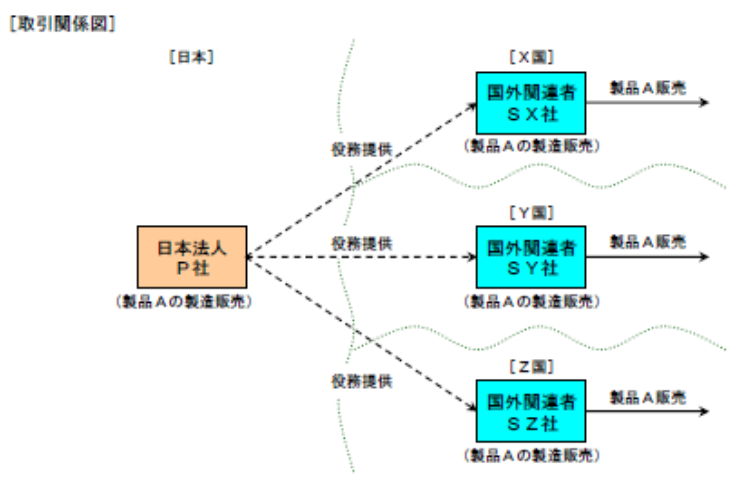

(1) 登場人物

日本親会社:製品Aの製造販売会社

海外子会社:それぞれの国で製品Aの製造販売を行う、海外子会社X・Y・Zの3社の総称

海外子会社:それぞれの国で製品Aの製造販売を行う、海外子会社X・Y・Zの3社の総称

(2) 国外関連取引の内容

- 海外子会社は、原材料・部品等を全て現地調達して製品Aの製造を行い、各国内で販売している

- 日本親会社は、海外子会社に係る様々な業務を担当する部署を有しており、海外子会社に対して下記(3)の活動を行っている

- 日本親会社が海外子会社に対して行っている活動と重複する活動は、海外子会社において行われておらず、または非関連者から海外子会社に対して行われていない

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 具体的な国外関連取引と移転価格税制上の取扱い

以下では、事例26に挙げられている活動のうち、株主活動に該当するもののみを抜粋して並べています。

①日本親会社は、自社の株主総会開催のための資料を作成するために必要な海外子会社の月次財務・管理(生産・販売状況)データを自ら収集している

→株主活動に該当する(「国外関連者に対する役務提供」に該当せず、対価の回収は不要)

→株主活動に該当する(「国外関連者に対する役務提供」に該当せず、対価の回収は不要)

②日本親会社は、有価証券報告書を作成することを目的として、海外子会社から送信される連結決算用データのチェックを行い、軽微な数値上の誤りがある場合には海外子会社に対して修正指示を行っている

→株主活動に該当する(「国外関連者に対する役務提供」に該当せず、対価の回収は不要)

…「軽微な数値上の誤りがある場合には」というニュアンスに注意です。

→株主活動に該当する(「国外関連者に対する役務提供」に該当せず、対価の回収は不要)

…「軽微な数値上の誤りがある場合には」というニュアンスに注意です。

③日本親会社は、自社の連結財務諸表監査のために外部監査法人が行う海外子会社の監査に、日本親会社の財務担当者を同行させている(海外子会社は所在地国における法令に従って別の監査法人に監査を依頼している)

→株主活動に該当する(「国外関連者に対する役務提供」に該当せず、対価の回収は不要)

…海外子会社が現地で別の監査法人に監査を依頼している点に注意です。

→株主活動に該当する(「国外関連者に対する役務提供」に該当せず、対価の回収は不要)

…海外子会社が現地で別の監査法人に監査を依頼している点に注意です。

④日本親会社は、会社法に基づいて行う企業集団の業務の適正を確保するための必要な体制の整備を図るため、海外子会社の所在地国における現地法令の遵守状況を監査するとともに、問題点が把握された場合には海外子会社に対して改善指導を行っている(海外子会社は自らにおいても現地法令の遵守状況の監査を行っている)

→株主活動に該当する(「国外関連者に対する役務提供」に該当せず、対価の回収は不要)

…これも、海外子会社が自らも現地法令の遵守状況の監査を行っている点に注意です。

→株主活動に該当する(「国外関連者に対する役務提供」に該当せず、対価の回収は不要)

…これも、海外子会社が自らも現地法令の遵守状況の監査を行っている点に注意です。

⑤日本親会社は、自社の投資家のために、自社のホームページに、海外子会社の経営方針、財務データその他のIR情報の掲載を行っている

→株主活動に該当する(「国外関連者に対する役務提供」に該当せず、対価の回収は不要)

→株主活動に該当する(「国外関連者に対する役務提供」に該当せず、対価の回収は不要)

⑥日本親会社は、自社及び海外子会社の財務情報から、グループの国別報告事項に係る記録を作成している

→株主活動に該当する(「国外関連者に対する役務提供」に該当せず、対価の回収は不要)

→株主活動に該当する(「国外関連者に対する役務提供」に該当せず、対価の回収は不要)

3. 株主活動の範囲は狭い

だいたい株主活動のイメージはつかんで頂けたでしょうか?

上記の参考事例集の例から、税務当局は株主活動の範囲を狭く捉えようとしていることが読み取れると思います。

今回はここまでです。

では、では。

■移転価格税制に関するトピックの一覧はこちら

この記事を書いたのは…

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)