第1回 タックス・ヘイブン対策税制の合算課税のタイミング

今週は、タックス・ヘイブン対策税制(CFC税制)のお話をしようと思います。

ちなみに、この税制は外国子会社合算税制とも呼ばれますが、合算されるのは「外国関係会社」であって、「外国子会社」ではないのでイマイチなネーミングだと思います。

Table of Contents

タックス・ヘイブン対策税制のポイント

タックス・ヘイブン対策税制については、いつか体系的にお話しできればと思いますが、ちょうど3月決算の申告も大詰めということで、このシリーズでは、そのポイントだけお伝えします。

「タックス・ヘイブン対策税制のポイント」シリーズです。

「できるだけわかりやすく」というスタンスでは書かないので、リラックスした状態のときに読むことはお勧めしません。

合算課税のタイミング

ポイントの1つ目ということで、今回取り扱うポイントは、合算課税のタイミングです。

タックス・ヘイブン対策税制については、ある程度ちゃんとやろうと思うと、外国関係会社の申告書(ドラフト)を見ないといけないので、今年のように新型コロナの影響で外国関係会社の決算や申告が遅れがちになると、なかなか大変なことになります。

ただ、その大変さの度合いは、外国関係会社の決算期によって大きく異なります。これは、タックス・ヘイブン対策税制の適用タイミングが影響しています。

日本側(内国法人)が3月決算であることを前提とすると、外国関係会社の決算期として多いのは、12月決算か3月決算だと思います。

(1) 外国関係会社が12月決算のパターンはきつい

このうち、大変なパターンは、日本側が3月決算で、外国関係会社が12月決算の場合です。

具体的な合算課税のタイミング

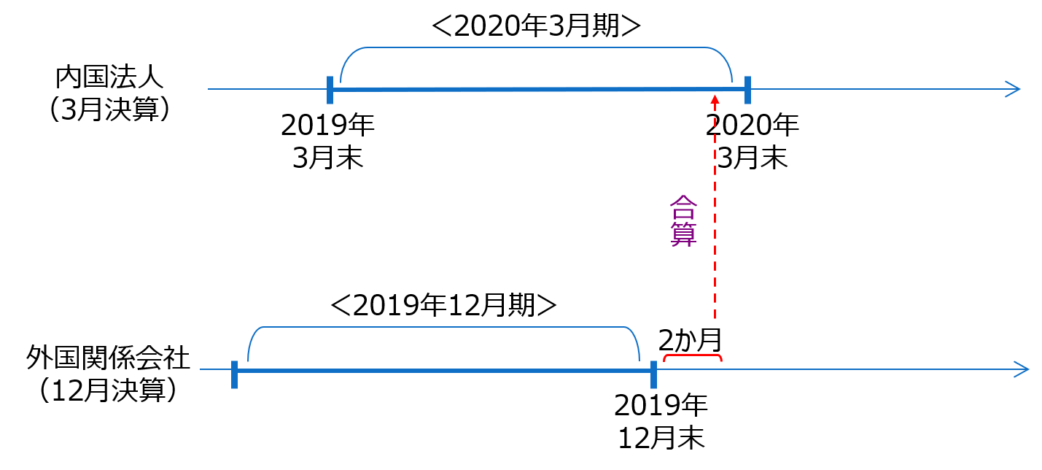

タックス・ヘイブン対策税制の適用タイミングについては、「外国関係会社の事業年度終了の日の翌日から2か月を経過する日」を含むその内国法人の各事業年度において合算されることになります。

つまり、外国関係会社が12月決算であれば、内国法人の今期(2020年3月期)の所得に合算されるのは、外国関係会社の2019年12月期です。

順番に確認すると

なぜそうなるかは、以下のとおりです。

➡ その2か月後は2020年2月28日

➡ その日が属する内国法人の事業年度は2020年3月期

図で確認すると

図にすると、もうちょっとわかりやすいかもしれませんね。

いつまでに外国関係会社の申告数値が必要か

決算引当(決算目的の税金計算)を考えると、外国関係会社の2019年12月末の申告の数字を、遅くとも2020年4月上旬にはつかんでおかないとアウトです。

これ、ちょっとややこしいんですが、外国関係会社が連結子会社の場合、まず、外国関係会社自体が、決算引当用の税金計算をしなければなりません。これが前提です。

その上で、日本側はその外国関係会社の税金計算プロセスを見て、タックス・ヘイブン対策税制による合算課税の有無を考えるわけです。で、それを日本側の単体の決算引当に反映するという流れになります。

これを4月上旬までにやるというのは、それなりにきついです。

実際にはどうなっているか

といいつつ、現時点(6月下旬)でも、外国関係会社の2019年12月期の課税所得が確定していない場合も結構あるのではないかと思います。今年は特にひどいと思いますけど。

ただ、そういう状況であっても、タックス・ヘイブン対策税制の適用にあたって、外国関係会社の2019年12月期の数字を見る必要があります。

そうすると、本来は厳密にやらないといけないですけど、実際には、ある程度割り切りで…(もごもご)

(2) 外国関係会社が3月決算のパターンは余裕あり

一方、もうちょっとラクなのは、外国関係会社も、日本側(内国法人)と同じく3月決算の場合です。

具体的な合算課税のタイミング

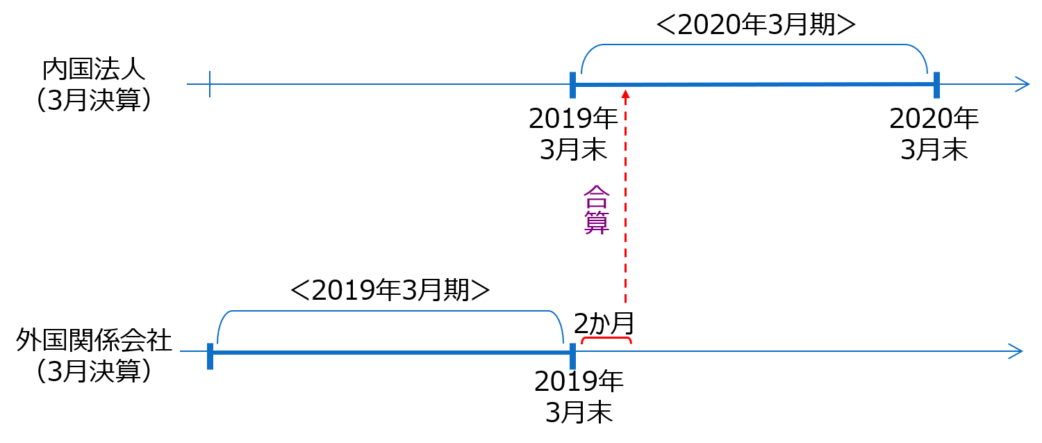

繰り返すと、タックス・ヘイブン対策税制の適用タイミングについては、「外国関係会社の事業年度終了の日の翌日から2か月を経過する日」を含むその内国法人の各事業年度において合算されることになります。

この場合、内国法人の今期(2020年3月期)の所得に合算されるのは、外国関係会社の2019年3月期です。

順番に確認すると

12月決算の場合と同じロジックでいくと、以下のとおりです。

➡ その2か月後は2019年5月31日

➡ その日が属する内国法人の事業年度は2020年3月期

図で確認すると

図にすると、こんな感じです。

なので、外国関係会社が12月決算のパターンと比べると、かなり時間的余裕がありますよね。単純にいうと、9か月くらいのアドバンテージがあります。

外国関係会社が大変な状況だったとしても、多くの場合、もう2019年3月期の申告は終えているはずです。そうすると、申告関係の資料が取り寄せできれば、ちゃんと日本側でもタックス・ヘイブン対策税制の検討ができるということですね。

決算期統一の影響

どちらも12月決算の場合など、外国関係会社と決算期が揃っていれば、時間的な余裕は「(2) 外国関係会社が3月決算のパターン」と同じになります。

なので、IFRS(国際財務報告基準)の導入で決算期が揃えば、タックス・ヘイブン対策税制の適用という意味では、ちょっと楽になるかもしれませんね。

決算期が揃うと、そんなメリットは全く感じないくらい、連結のほうは大変になるでしょうけど。

今日はポイントの1つ目で、合算課税のタイミングについてでした。

なお、このあたりのことが書いてある著書に関する記事はこちらです。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)