第2回 2020年3月期に適用されるCFC税制の改正

ちょうど3月決算の申告も大詰めということで、このシリーズはタックス・ヘイブン対策税制(CFC税制)のポイントだけをお伝えしています。

今回取り扱うポイントは、2020年3月期に適用される税制改正についてです。

Table of Contents

結構改正があったCFC税制

タックス・ヘイブン対策税制は、2017年度に大きな税制改正があって、新制度になりました。ただ、その後も2018年度、2019年度と改正があり、ついでに2020年度もちょっとだけ改正があります。

2020年度の税制改正は関係しないとして、2019年度までの税制改正のうち、2020年3月期に適用される税制改正に何があるでしょうか?

2017年度税制改正

まず、2017年度税制改正後の新タックス・ヘイブン対策税制は、外国関係会社の2018年4月1日以後に開始する事業年度から適用されます。

なので、合算課税のタイミングを前提として考えれば、だいたいの場合、日本側の今期(2020年3月決算)では、新制度が適用されているはずです。

例えば、外国関係会社が12月決算である場合を例に取ると、外国関係会社の「2018年4月1日以後に開始する事業年度」は2019年12月期です。

そうすると、新制度に基づく合算課税は、外国関係会社のその事業年度を対象に、(その事業年度終了2か月後の2020年2月末の属する)内国法人の2020年3月期に適用されることになります。

新制度については、過去何年間か、その界隈では大騒ぎだったので、2017年度税制改正の適用時期はOKですよね。

2018年度税制改正

2018年度税制改正では、日本企業がM&A等により取得した外国企業の傘下にあるペーパー・カンパニーを整理する場合、それにより生じる一定の所得を合算対象としないこととされました。

今期「これを使います」という企業はそんなに多くないかもしれませんが、この改正の適用時期は、2017年度税制改正と同じです。

なので、基本的に今期からですね。

2019年度税制改正

ここまではいい感じで来たのですが、問題は2019年度税制改正です。

これについては、適用開始時期が複雑になっています。

大部分の改正は今期から

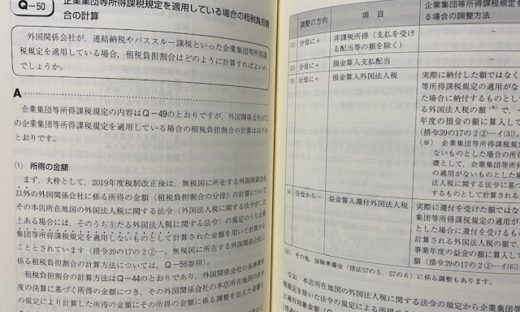

重要なところでは、ペーパー・カンパニー(特定外国関係会社)の範囲の改正や外国関係会社が企業集団等所得課税規定を適用している場合の取扱いなどがありますね。

これらも含めて、大部分の改正は、内国法人の2019年4 月1 日以後に終了する事業年度に係る課税対象金額等(その内国法人に係る外国関係会社の2018年4 月1 日以後に開始した事業年度に係るものに限る)を計算する場合について適用されます。

一言でいうと、基本的に今期からです。

2017年度税制改正の適用開始に間に合うように、適用関係を整理してくれたんですね。

一部の改正は翌期以降から

ただ、事実上のキャッシュ・ボックスの範囲の改正や部分合算課税制度に係る改正(保険所得の追加など)は、外国関係会社の2019年4 月1 日以後に開始する事業年度ついて適用することとされています。

こちらのほうが通常で、外国関係会社の事業年度開始ベースでの適用になっていますね。なので、今期は適用されないと思います。

だいたいそんなところでしょうか。

個人的に大変だった改正項目

受動的所得の範囲の変更などは、だいぶ前から準備されていたと思います。

個人的に大変だったのは、やっぱり特定外国関係会社の範囲の変更です。急にスポットでご相談を受けたりすると、背景もわからない状況で、1社ずつ見ていかないといけないので、特にきつかったです。

今日はポイントの2つ目で、2020年3月期に適用される税制改正についてでした。

なお、このあたりのことが書いてある著書に関する記事はこちらです。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)