第22回 ケース:無形資産の使用許諾取引+棚卸資産取引(取引単位の問題)

引き続き「無形資産の使用許諾取引」シリーズです。

今回は、シリーズ最後のケースです。

Table of Contents

1. 取引単位の問題

何をテーマにするかというと、「取引単位」の問題で、このブログでもだいぶ前に取り上げました(こちらの記事です)。

ちょっとだけ復習ですが、国外関連取引が1本ではなく、複数あるケースでは、移転価格税制の適用上、「個別の国外関連取引ごとに独立企業間価格の算定を行うのか」または「複数の国外関連取引を一の取引として一体で独立企業間価格を算定するのか」が問題になるケースがあります。

これが「取引単位」に関する問題です。

原則として、独立企業間価格の算定は、個別の取引ごとに行いますが、複数の国外関連取引を一の取引として独立企業間価格を算定することが合理的と認められる場合には、それが認められます。

今回は、その複数の国外関連取引が、棚卸資産取引と無形資産取引であるケースを取り扱います。

2. ポイント集のケース(棚卸資産取引と無形資産取引を一体検証すべき場合)

ポイント集(国税庁 「移転価格税制の適用におけるポイント」)では、以下のポイントが挙げられています。

棚卸取引と無形資産取引(製造ノウハウの供与等)を一の国外関連取引として独立企業間価格の算定を行うことが合理的か、外国子会社に供与されている無形資産は製品を製造するに当たり不可欠なものであるかについて、検討する必要があります。

この点について、ポイント集では以下のケースが示されているので、見ていきましょう。

3. テーマ

棚卸資産取引と無形資産取引がある場合の取引単位

4. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

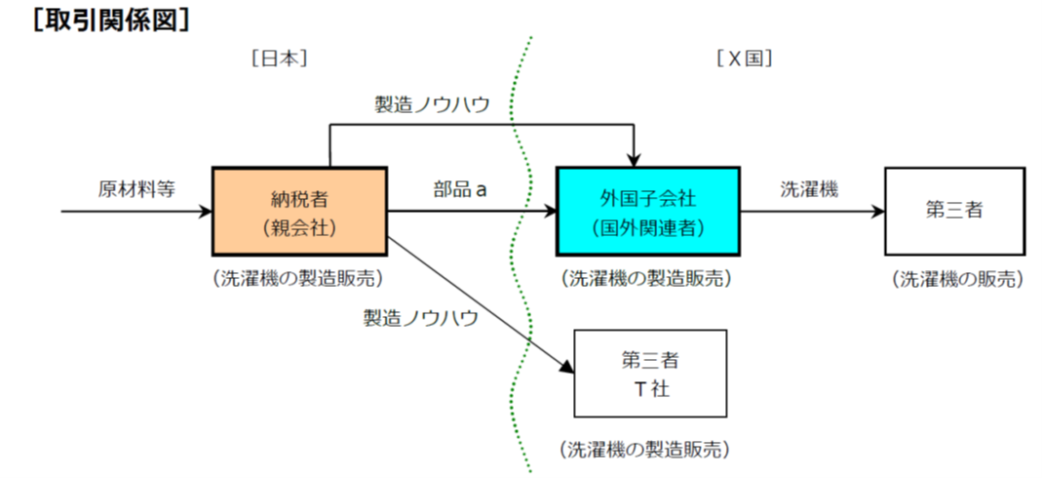

(1) 登場人物

海外子会社:日本親会社の海外子会社(10 年前にX国に設立)。洗濯機の製造を行っている

(2) 国外関連取引の内容

- 日本親会社(下図の「納税者」)は、洗濯機の部品aを海外子会社へ輸出し、海外子会社は部品a のほか、その他の部品を基に洗濯機の組立加工を行っており、X国の第三者へ販売している

- 洗濯機の製造ノウハウについては、日本親会社から海外子会社へ提供されており(使用許諾)、海外子会社では、この製造ノウハウを活用して、洗濯機の組立加工を行っている

(3) 比較対象取引の候補

日本親会社は、洗濯機の製造ノウハウについて、X 国の第三者であるT社に対しても使用許諾している

5. 移転価格調査でのやり取り(ポイント集での空想)

ポイント集では、以下のような空想上のやり取りがあります(私の空想も入っています)。

企業担当者:海外子会社へ輸出する部品a に係る棚卸取引と製造ノウハウの使用許諾に係る無形資産取引は個別に契約が締結されており、製造ノウハウの供与は洗濯機の製造を行う第三者であるT社に対しても行っています。

調査担当者:ふむ、ふむ。

企業担当者:T社に対する製造ノウハウの使用許諾取引は比較対象取引となり得るものと考えられるので、棚卸資産の国外関連取引とは切り離して、原則に従い、個々に検証しなければならないと考えています。

6. 移転価格調査の内容

(1) 調査担当者がやったこと

①T社との間の無形資産供与に関する契約書を確認した

そうすると…

T社に供与している無形資産は、海外子会社に供与する無形資産と契約期間や、対象となる製造ノウハウの範囲が異なっていることが判明した

②洗濯機の開発担当者にヒアリングを行った

そうすると…

「部品a は洗濯機製造の基幹となる部品であり、また部品a にも当社のノウハウが使用されていることから、同部品の提供と製造ノウハウの提供の両方がなければ、同じ機能の洗濯機の製造が行えない」との回答があった

(2) 調査担当者が考えたこと

調査担当者は、「棚卸資産取引と無形資産取引は洗濯機の製造において密接不可分であり、一の取引として独立企業間価格を算定することが合理的ではないか」と考えました

7. このケースからの教訓

このケースからの教訓は、以下のとおりです。

- 取引単位の検討においては、複数の取引を一の取引として独立企業間価格を算定することが合理的か否かについて、取引の内容、価格交渉の経緯などからその理由を整理しておく必要があります。

- この点については、無形資産の内容を記載した契約書などが検討され、関係部署へのヒアリングも行われるので、心の準備をしておきましょう。

なお、このケースのメインの論点ではないですが、以前にも確認したとおり、無形資産の使用許諾取引に対して、独立価格比準法と同等の方法を使うのは、それなりにハードルが高いですね。

今回で、無形資産取引(無形資産の使用許諾取引)シリーズは終了です。お疲れ様でした!

次回は、無形資産取引の記事をまとめて、終わりにしたいと思います。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)