第7回 移転価格税制における無形資産の例:独自の販売機能

引き続き「無形資産の使用許諾取引」シリーズです。

今回も無形資産の具体例で、前回に引き続き、販売サイドに焦点を当てて、「独自の販売機能」というものを見ていきます。前回の「独自の販売機能」がない(っぽい)ケースに対して、今回はそれがあるケースです。

Table of Contents

1. ポイント集のケース(独自の販売機能により形成された無形資産)

ポイント集(国税庁 「移転価格税制の適用におけるポイント」)では、以下のポイントが挙げられています。

海外子会社が行うマーケティング活動については、独自の価値ある無形資産を形成しているのか否かという観点から検討する必要があります。

この点について、ポイント集では以下のケースが示されているので、見ていきましょう。

2. テーマ

機能・リスク分析(独自の販売機能)

3. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

(1) 登場人物

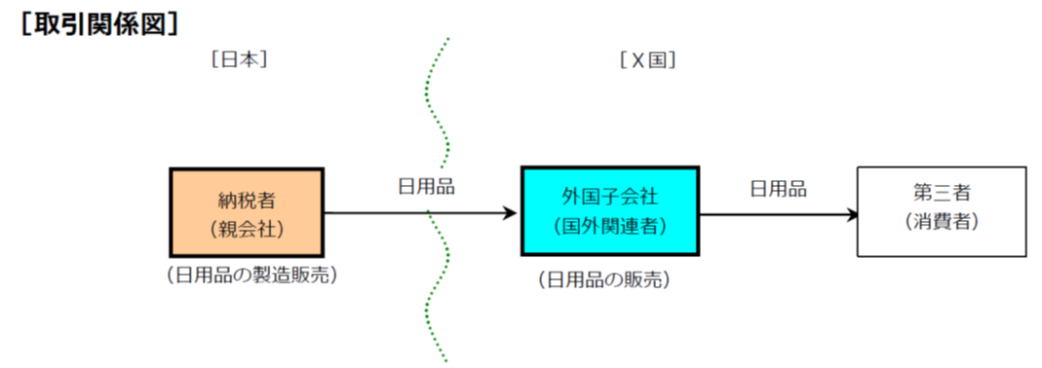

海外子会社:日本親会社の海外子会社(20 年前にX国に設立)。日用品販売を行っており、X 国で高いシェアを占めている

日用品:日本親会社の研究開発活動の成果である独自技術や製造ノウハウを用いて製造されている

(2) 国外関連取引の内容

海外子会社は、日本親会社(下図の「納税者」)から購入した日用品をX 国の第三者(消費者)に販売している

4. 移転価格調査でのやり取り(ポイント集での空想)

ポイント集では、以下のような空想上のやり取りがあります(私の空想も入っています)。

企業担当者:海外子会社は、当グループの営業形態とは異なる営業活動を行う部署を設置し、X 国の国民性に合った製品ニーズの把握、提案を行っています。

調査担当者:ふむ、ふむ。

企業担当者:X 国では、製品である日用品が他の市場と異なる方法で使われており、そのような国民性に合った使用方法によりニーズを開拓し定着させたのは海外子会社の営業活動部署です。

調査担当者:ふむ、ふむ。

企業担当者:海外子会社の高い現地シェア及び利益水準は、そのような外国子会社の営業活動の貢献のためであり、海外子会社にはこのようなマーケティング活動により形成された大規模な販売網(独自の価値ある無形資産)があると考えています。

5. 移転価格調査の内容

(1) 調査担当者がやったこと

①グループ各社の組織図等を確認した

そうすると…

海外子会社には、日本親会社及び他の海外子会社にはない独自の営業戦略を担当する部署が設置されていることが判明した

②X国における製品の紹介雑誌やホームページを確認した

そうすると…

他の市場とは異なる使用方法で用いられていることが判明した

③海外子会社の過去の営業戦略会議資料等を確認した

そうすると…

海外子会社内において、他の市場にはない使用方法及び販売方法を提案していることが記述されており、こうした活動により、海外子会社は、同業他社よりも大規模な販売網を形成していること、売上の増加及びシェアの拡大にもつながっていることも判明した

(2) 調査担当者が考えたこと

調査担当者は、「日本親会社の主張のとおり、海外子会社にはマーケティング活動により形成された独自の価値ある無形資産があるのではないか」と考えました

6. このケースからの教訓

このケースからの教訓は、以下のとおりです。

- 通常の販売活動を行う法人を含め、企業は何らかの販売網等を有しているため、販売活動や販売網が直ちに「基本的活動のみを行う法人」との比較において、国外関連取引に係る所得の源泉となる独自の価値ある無形資産と認められるわけではありません。

- したがって、独自の価値ある無形資産を形成していると考える場合、具体的な事実関係により、その理由とともに、法人や国外関連者の活動が、独自の価値ある無形資産を形成していることを明らかにしておく必要があります。

- 移転価格調査においては、マーケティング活動の内容の分かる資料が検討され、実際のマーケティング活動の実施状況などに関して関係部署へヒアリングも行われるので、心の準備をしておきましょう。

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)