第27回 ローカルファイルの記載例:選定した独立企業間価格の算定方法及び選定理由

.png)

引き続き「取引単位営業利益法(TNMM)」シリーズです。

今回は移転価格文書について書きます。具体的には、選定した独立企業間価格の算定方法及び選定理由をローカルファイルにどう書くか、というお話で、使えるところは、取引単位営業利益法を例に使いたいと思います。

Table of Contents

1. ローカルファイルに含まれる書類

まず、ローカルファイルには、「法人が選定した独立企業間価格の算定方法、その選定に係る重要な前提条件及びその選定の理由を記載した書類等」が含まれます。

2. ローカルファイルの記載事項(必要な情報)

この点について、例示集(国税庁 「独立企業間価格を算定するために必要と認められる書類(ローカルファイル)作成に当たっての例示集」)では、必要な情報の例として、以下が挙げられています。

…選定した理由、勘案すべき事項の検討内容を含む

・最も適切な独立企業間価格の算定方法が、再販売価格基準法、原価基準法及び取引単位営業利益法である場合の利益率を検証する当事者の名称(検証対象とする法人名)及びその当事者を検証対象とする理由並びに利益水準指標及びその利益水準指標を採用した理由

…再販売価格基準法、原価基準法または取引単位営業利益法を選定する際は、国外関連取引の当事者のいずれの者を検証対象にするかを決定する必要があるためです

・法人が選定した独立企業間価格の算定方法を国外関連取引に適用した算定結果

…算定結果には以下の情報を含みます

①検証する損益が切出損益である場合には、切り出した売上、売上原価、売上総利益、販売費及び一般管理費、営業利益、利益率並びに各項目の算出過程及び使用した財務データ

②切出損益の作成に当たり、個別に調整した項目がある場合にはその項目、調整方法及びその調整の理由

③取引に密接な関連があるとされる国外関連者の複数の取引に係る損益を一の取引に係る損益として検証する必要がある場合、合算損益の情報

・検証の結果、独立企業間価格で取引されていなかった場合の価格調整方法

…具体的な調整計算方法、価格調整額、調整を要する取引の相手方である国外関連者の名称等

・最も適切な独立企業間価格の算定方法が「準ずる方法」である場合、その手法が①取引内容に適合しているとする理由、②元となる 方法の考え方から乖離しない合理的な方法であるとする理由

・比較対象取引の複数年度のデータを用いて独立企業間価格を算定する場合の理由及び適用する比較対象取引の年度

・法人が選定した独立企業間価格の算定方法を適用するに当たっての重要な前提条件に関する事項を説明するもの

…重要な前提条件とは、最も適切な独立企業間価格の算定方法を適用する際の前提となる事業上または経済上の諸条件のことであり、重要な前提条件に定める状況の変化が生じた場合には、当該状況の下で改めて独立企業間価格の算定方法を検討する必要があります

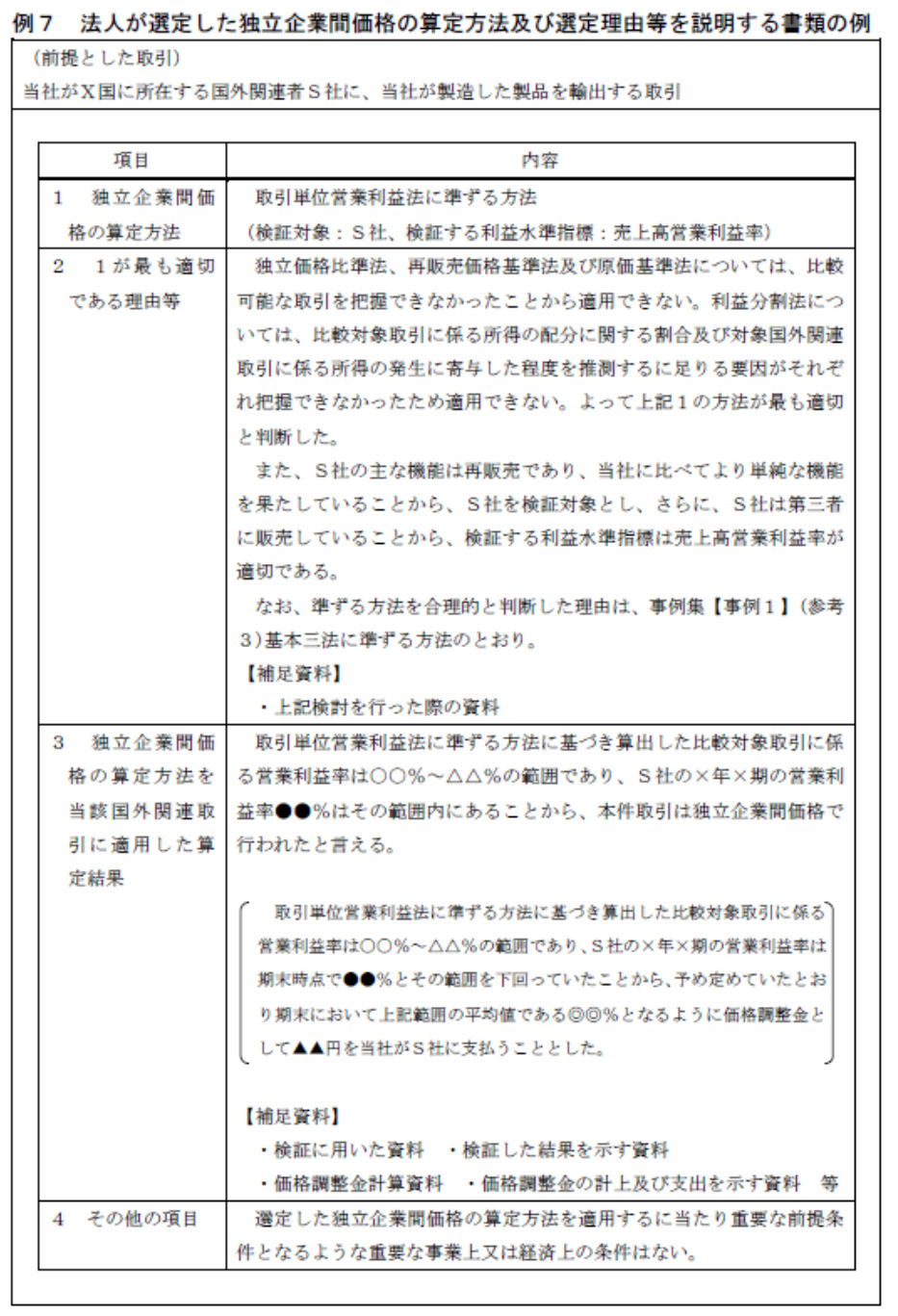

と書くと、結構抽象的でわかりづらいのですが、例示集では、取引単位営業利益法(に準ずる方法)を例として、もうちょっと具体的に書いたものがあり、これでイメージをつかんで頂けると思います。

3. もうちょっとわかりやすい例

3の算定結果の「取引単位営業利益法に準ずる方法に基づき算出した比較対象取引に係る営業利益率は○○%~△△%の範囲であり、S社の×年×期の営業利益率●●%はその範囲内にあることから、本件取引は独立企業間価格で行われたと言える」というところがポイントですね。

4. ローカルファイルの記載例(作成サンプル)

もう1つ、作成サンプル(国税庁 「同時文書化対応ガイド ~ローカルファイルの作成サンプル~」)の記載例を確認します。

作成サンプルでは表形式になっているのですが、今回は項目ごとに分解して引用します(A社というのが国外関連者です)。

(1) 選定された独立企業間価格の算定方法

7 独立企業間価格の算定方法等

⑴ 独立企業間価格の算定方法

1 選定された独立企業間価格の算定方法

取引単位営業利益法に準ずる方法と同等の方法

・検証対象:A社の製造販売取引に係る損益(A社のB社への販売損益を除きます。A社のB社への販売取引については別途検証しており、独立企業間価格で取引を行ったことを確認しています。詳細は次の8を参照してください。)

・検証する利益指標:売上高営業利益率

独立企業間価格の算定方法はTNMMで、検証する利益指標は売上高営業利益率です。

(2) 選定された独立企業間価格の算定方法が最も適切である理由

2 1が最も適切である理由等

金型、機械設備及び原材料の輸出取引、無形資産を使用させる取引、役務提供取引の各国外関連取引は、A社の製品Xの製造販売事業に当たり一体として行われていますので、独立企業間価格についても、一の取引として算定することが合理的であると判断しました。

独立企業間価格の算定方法を検討したところ、独立価格比準法、再販売価格基準法及び原価基準法については、A社がA国内で第三者と同様の取引を行っておらず、また、公開データからも租税特別措置法に規定する比較可能な取引を把握できなったため、適用していません。

利益分割法については、比較対象取引に係る所得の配分に関する割合及び対象となる国外関連取引に係る所得の発生に寄与した程度を推測するに足りる適切な要因について把握できなかったため、並びにこれらの各国外関連取引が、グローバルトレーディングや共同事業体における活動のように高度に統合されたものではなく、国外関連者の当事者のいずれか一方を検証対象とする算定方法よりも利益分割法の方が適合すると考えられる取引形態に該当しないため、適用していません。したがって、1の方法が最も適切であると判断しています。

検証対象をA社とすることについては、A社は国外関連取引について製造販売機能を有していますが、当社が国外関連取引について果たす機能より単純であり、また、所得の源泉となる無形資産も保有していないため、比較対象取引を抽出することが容易であると考えられますので、A社としています。

なお、取引単位営業利益法に準ずる方法と同等の方法を合理的な方法と判断した理由については、比較対象取引が複数あり、それら複数の取引に係る利益率の幅を用いて独立企業間価格を算定することが適切であると考えられたためです。

ここでは、まず、取引単位について触れています。様々な取引が一体として行われているので、独立企業間価格についても、一の取引として算定することが合理的という話です(取引単位に関する記事はこちら)。

そして、独立価格比準法、再販売価格基準法及び原価基準法について、比較対象取引がなく、適用できない旨を記載しています。これは定型文に近いです。

その後、利益分割法の方が適合すると考えられる取引形態に該当しないため、取引単位営業利益法が最も適切という判断を示しています。

また、国外関連者(A社)を検証対象にする旨の記載がありますが、これは国外関連者のほうが果たす機能が単純で、無形資産も保有しないためと説明されています。

(3) 選定された独立企業間価格の算定方法を国外関連取引に適用した算定結果

3 選定された独立企業間価格の算定方法を当該国外関連取引に適用した算定結果

取引単位営業利益法に準ずる方法と同等の方法に基づいて算出した比較対象取引に係る売上高営業利益率は○%~○%の範囲(フルレンジ)となり、その平均値は○%となります。A社の製造販売取引に係る2017年12月期の営業利益率○%はその範囲内にありますので、各国外関連取引は独立企業間価格で行われたと考えます。なお、検証対象取引が○であるのに対し、比較対象取引は○であるという差異が売上高営業利益率に重大な影響を及ぼすと認められることから、差異調整を行っています。

添付資料25 検証対象損益(B社への販売損益を除くA社の損益)(添付資料14①参照)

添付資料26 検証結果

添付資料27 差異調整関連資料(差異調整の対象、差異の内容、その差異が売上高営業利益率に影響を及ぼすことが客観的に明らかであると判断する理由、具体的な差異の調整方法、使用した財務データを明示)

「フルレンジ」ということで、複数の比較対象取引の全体(100%)を見ており、そこに国外関連者の売上高営業利益率が入っていることを確認しています(ちなみに、独立企業間価格の幅に関する記事はこちら)。

また、差異調整を行っている旨の記載もあります。

(4) その他

4 その他の項目

選定した算定方法を適用するに当たって、重要な前提条件となるような事業上または経済上の条件はありません。

これで、長かった取引単位営業利益法のシリーズもこれでいったん終了です。

次回は、ここまでの「取引単位営業利益法」シリーズの記事をまとめて、終わりにしたいと思います。

では、では。

-520x312.png)

-1-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)