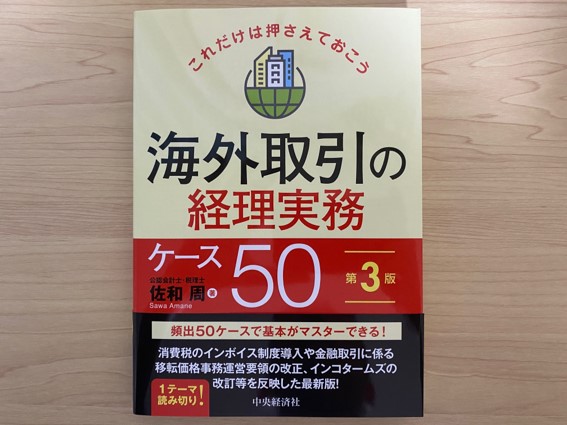

『海外取引の経理実務ケース50(第3版)』の全ケースはこんな感じ

(写真は株式会社中央経済社様の許諾を得て掲載しています)

今日は、新著のことを少しだけ。

Table of Contents

『これだけは押さえておこう 海外取引の経理実務ケース50』

『これだけは押さえておこう 海外取引の経理実務ケース50』の第3版ですが、中央経済社さんから送って頂いたものが手許に届きました。

書店には近々搬入されるはずで、Amazonにももうすぐ在庫が入るんじゃないかと思います。

第3版の全ケース

この書籍は50のケースで構成されていますが(そうじゃないと困る)、以下、その「全ケース」を章ごとに列挙します。

第1章の内容(インボイス制度対応含む)

まず、第1章の内容は以下のとおりです。

第1章 輸出入取引の経理処理

1. 貿易のしくみを理解する

2. 製品の輸出取引を行う

3. 海外取引の消費税を理解する

4. 消費税のインボイス制度に対応する

5. 製品輸出について請求書を発行する(消費税)

6. 製品の輸入取引を行う

7. 保税地域から製品を引き取る(関税・輸入消費税)

8. 海外子会社と製品の輸出入取引を行う

1. 貿易のしくみを理解する

2. 製品の輸出取引を行う

3. 海外取引の消費税を理解する

4. 消費税のインボイス制度に対応する

5. 製品輸出について請求書を発行する(消費税)

6. 製品の輸入取引を行う

7. 保税地域から製品を引き取る(関税・輸入消費税)

8. 海外子会社と製品の輸出入取引を行う

このうち、「4. 消費税のインボイス制度に対応する」というケースの内容は以下のとおりです。

(1) インボイス制度とは

(2) インボイス制度で押さえておくべき用語

➀適格請求書

➁適格請求書発行事業者

➂登録番号

➃適格請求書等保存方式

➄適格請求書の交付義務

(3) 自社が売上側の場合の対応

➀課税取引

ここに注意! 外貨建ての適格請求書

➁課税取引以外

(4) 自社が仕入側の場合の対応

➀通常の取引

➁電気通信利用役務の提供取引

➂輸入消費税

(2) インボイス制度で押さえておくべき用語

➀適格請求書

➁適格請求書発行事業者

➂登録番号

➃適格請求書等保存方式

➄適格請求書の交付義務

(3) 自社が売上側の場合の対応

➀課税取引

ここに注意! 外貨建ての適格請求書

➁課税取引以外

(4) 自社が仕入側の場合の対応

➀通常の取引

➁電気通信利用役務の提供取引

➂輸入消費税

読む気が湧くかと言われると、微妙な感じだと思います(笑)

第2章以降の内容

第2章以降は、こんな感じです。

第2章 外貨建取引と為替ヘッジ取引の経理処理

9. 為替の基礎を理解する

10. 外貨建取引を行う

11. 外貨建資産・負債を円換算する

12. 為替差損益を経理処理する

13. 外貨建有価証券を円換算する

14. デリバティブ取引の基礎を理解する

15. ヘッジ等の目的でデリバティブ取引を行う

16. 為替予約による為替リスクのヘッジに振当処理を適用する

17. 予定取引のヘッジに繰延ヘッジ処理を適用する

18. 通貨オプションで為替リスクをヘッジする

19. 通貨スワップで為替リスクをヘッジする

9. 為替の基礎を理解する

10. 外貨建取引を行う

11. 外貨建資産・負債を円換算する

12. 為替差損益を経理処理する

13. 外貨建有価証券を円換算する

14. デリバティブ取引の基礎を理解する

15. ヘッジ等の目的でデリバティブ取引を行う

16. 為替予約による為替リスクのヘッジに振当処理を適用する

17. 予定取引のヘッジに繰延ヘッジ処理を適用する

18. 通貨オプションで為替リスクをヘッジする

19. 通貨スワップで為替リスクをヘッジする

第3章 無形資産取引の経理処理

20. 海外企業に無形資産をライセンスする

21. ロイヤルティについて請求書を発行する(消費税)

22. ロイヤルティの入金前に租税条約の適用手続きを行う

23. 海外企業からロイヤルティの入金を受ける(外国税額控除の適用)

24. 海外子会社に無形資産をライセンスする

25. 海外企業から無形資産のライセンスを受ける

26. 海外取引の源泉所得税を理解する

27. ロイヤルティの送金前に租税条約の適用手続きを行う(源泉所得税)

28. 海外企業にロイヤルティの送金を行う(源泉所得税)

20. 海外企業に無形資産をライセンスする

21. ロイヤルティについて請求書を発行する(消費税)

22. ロイヤルティの入金前に租税条約の適用手続きを行う

23. 海外企業からロイヤルティの入金を受ける(外国税額控除の適用)

24. 海外子会社に無形資産をライセンスする

25. 海外企業から無形資産のライセンスを受ける

26. 海外取引の源泉所得税を理解する

27. ロイヤルティの送金前に租税条約の適用手続きを行う(源泉所得税)

28. 海外企業にロイヤルティの送金を行う(源泉所得税)

ちなみに、外国税額控除のところはかなり記載を拡充したので、わかりやすくなっていると思います(たぶん)。

第4章 役務提供取引の経理処理

29. 海外企業に役務提供を行う

30. 役務提供対価について請求書を発行する(消費税)

31. 海外企業から役務提供対価の入金を受ける(外国税額控除の適用)

32. 海外子会社に役務提供を行う

33. 海外企業から役務提供を受ける

34. 海外企業から電気通信利用役務の提供を受ける(消費税)

35. 海外企業に役務提供対価の送金を行う(源泉所得税)

29. 海外企業に役務提供を行う

30. 役務提供対価について請求書を発行する(消費税)

31. 海外企業から役務提供対価の入金を受ける(外国税額控除の適用)

32. 海外子会社に役務提供を行う

33. 海外企業から役務提供を受ける

34. 海外企業から電気通信利用役務の提供を受ける(消費税)

35. 海外企業に役務提供対価の送金を行う(源泉所得税)

電気通信利用役務のところは、インボイス制度への対応が必要なので、そのあたりにも触れています。

第5章 海外出向・海外出張に係る経理処理

36. 従業員を海外出向させる(源泉所得税)

37. 海外出向者について給与較差を補填する(法人税)

38. 役員を海外派遣する(源泉所得税)

39. 従業員を海外出張させる

40. 海外子会社への出張者の派遣費用を回収する(法人税)

36. 従業員を海外出向させる(源泉所得税)

37. 海外出向者について給与較差を補填する(法人税)

38. 役員を海外派遣する(源泉所得税)

39. 従業員を海外出張させる

40. 海外子会社への出張者の派遣費用を回収する(法人税)

ここは、海外出向者の一時帰国の話を追加しています。

第6章 資金運用取引の経理処理

41. 海外企業から配当金を受け取る(会計・法人税編)

42. 海外企業から配当金を受け取る(消費税編)

43. 海外子会社から配当金を受け取る

44. 海外企業から利息を受け取る(会計・法人税編)

45. 海外企業から利息を受け取る(消費税編)

46. 海外子会社から利息を受け取る

41. 海外企業から配当金を受け取る(会計・法人税編)

42. 海外企業から配当金を受け取る(消費税編)

43. 海外子会社から配当金を受け取る

44. 海外企業から利息を受け取る(会計・法人税編)

45. 海外企業から利息を受け取る(消費税編)

46. 海外子会社から利息を受け取る

親子ローンのところは、事務運営指針の改正を反映しています。

第7章 税務調査対応に関する経理処理

47. 海外取引について法人税の税務調査を受ける

48. 移転価格調査を受ける

49. 海外取引について消費税の税務調査を受ける

50. 海外取引について源泉所得税の税務調査を受ける

47. 海外取引について法人税の税務調査を受ける

48. 移転価格調査を受ける

49. 海外取引について消費税の税務調査を受ける

50. 海外取引について源泉所得税の税務調査を受ける

なんの捻りもありませんが、一応こんな感じということで。

今日はここまでです。

では、では。

この記事を書いたのは…

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.jpg)

-520x312.jpg)

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)