インボイス制度:小規模事業者に係る税額控除に関する経過措置(2割特例)とは

今週は、消費税のインボイス制度(適格請求書等保存方式)のことを書いてます。

2023年4月に国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が改訂されたので(詳細はこちら)、そこで新たに追加された項目について。

今回のテーマは、小規模事業者に係る税額控除に関する経過措置(2割特例)です。

Table of Contents

1. 2割特例とは

2割特例については、令和5年度改正前から散々書いてきたのですが、今回Q&Aに反映されたので、最後に簡単にまとめておきます。

まず、2割特例とは、納付税額の計算において、控除する金額を、その課税期間における課税標準である金額の合計額に対する消費税額(から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額)に8割を乗じた額(「特別控除税額」)とすることができる経過措置です。

2割特例を適用した場合、納付税額の計算イメージは以下のようになります。

結果、納付税額が売上税額の2割になるので、「2割特例」ということで。

2割特例については、簡易課税制度のように事前の届出や継続して適用しなければならないという制限はなく、申告書に2割特例の適用を受ける旨を付記するだけで適用が受けられます。

2. 2割特例の適用対象

2割特例の適用対象は、免税事業者(「消費税課税事業者選択届出書」の提出により課税事業者となった場合を含む)が適格請求書発行事業者となる場合です。

また、課税事業者が適格請求書発行事業者となった場合であっても、適格請求書発行事業者となった課税期間の翌課税期間以後の課税期間について、基準期間の課税売上高が1千万円以下である場合には、原則として、2割特例の適用を受けることができます。

なお、2割特例の適用を受けることができない課税期間のことは、明日書きます。

3. 2割特例の適用期間

2割特例はあくまでも経過措置なので、適用期間が決まっています。

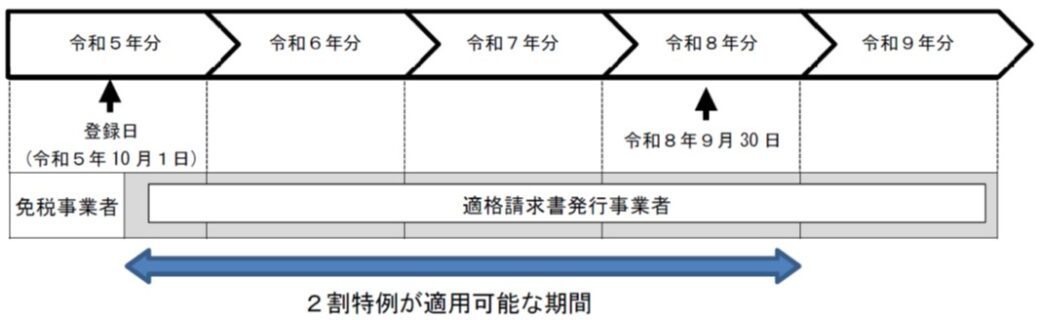

具体的には、2割特例を適用できるのは、「令和5年10月1日から令和8年9月30日までの日の属する各課税期間」です。

Q&Aで挙げられている例は、個人事業者(または12月決算の法人)について、本来免税事業者である事業者が適格請求書発行事業者となるケースです。この場合、2割特例を適用できる課税期間を図示すると、以下のとおりです。

(出典:国税庁 「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」(令和5年4月改訂) 問111)

今日はさっぱりと、ここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)