有価証券の譲渡取引・信用取引・先物取引の課否判定(消費税)

「消費税の基礎知識」シリーズということで、今は「非課税取引」をテーマに書いています(ただし、非課税取引っぽいものも含む)。

今回は有価証券の譲渡取引について。

Table of Contents

1. 有価証券の譲渡取引

まず、国債や株式などの有価証券の譲渡は、原則として、消費税の非課税取引とされています(非課税取引についてはこちら)。

「消費に負担を求める税としての性格になじまないもの」ということで、非課税なんだと思います。

ただし、それが株式であっても、株式形態のゴルフ会員権である場合、その譲渡は非課税取引に該当しません(課税取引です)。以下のように、別表第一で、非課税取引の範囲から除外されているので。

金融商品取引法…第二条第一項(定義)に規定する有価証券その他これに類するものとして政令で定めるもの(ゴルフ場その他の施設の利用に関する権利に係るものとして政令で定めるものを除く。)…の譲渡

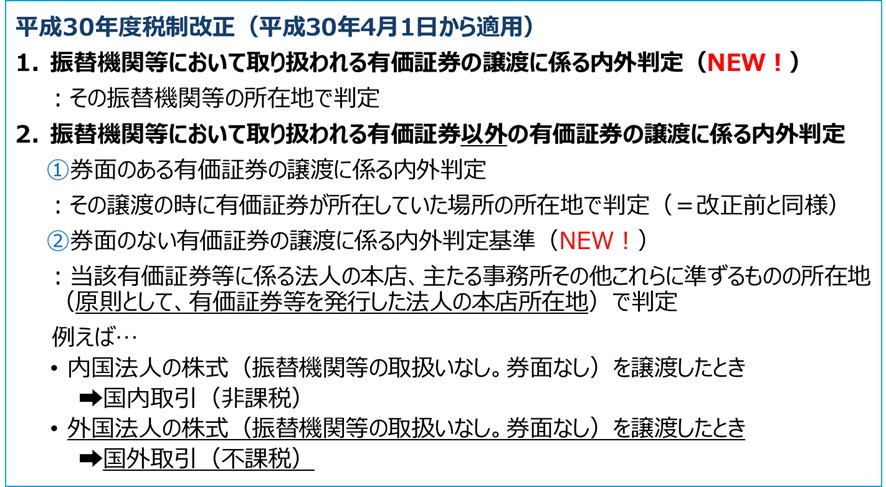

もちろん、上記は国内取引であることが前提で、海外子会社株式の譲渡なんかは、そもそも国外取引(=不課税)になることも多いと思います。詳細に説明するのはこのブログの趣旨に反するので、昔セミナーで使ったスライドだけ貼っておきます。

2. 株式の信用取引

株式の信用取引による売付けについても、有価証券の譲渡として取り扱われます(非課税取引です)。

現物の株式を借りて売却していると考えれば、当然のことかもしれません。

3. 先物取引

有価証券の先物取引については、以下のように課否を判定します。

➡ 有価証券の譲渡として非課税取引

・有価証券の現物の受渡しが伴わない場合

➡ 不課税取引(消費税の課税対象外)

例えば、東証株価指数先物取引(TOPIX先物取引)や日経平均株価先物取引(日経225先物取引)は、株価指数を取引の対象とするもので、有価証券の受渡しが行われることはないため、不課税取引になります。

今日はここまでです。

では、では。

↓オススメ本

消費税の課否判定、私は以下の本(『消費税 課否判定・軽減税率判定早見表』)を使っています。さらっと確認したいとき、手許に1冊あると便利です。

-240x240.png)

-240x240.jpg)

-240x240.png)