インボイス制度:複数契約に基づく取引をまとめた適格請求書における端数処理

今日も、消費税のインボイス制度(適格請求書等保存方式)のことを書きます。

2022年11月に国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が改訂され(詳細はこちら)、そこで新たに追加された項目について。

今回のテーマは、複数契約に基づく取引をまとめた適格請求書における端数処理です。

Table of Contents

0. この記事のポイント

1. 複数契約に基づく取引をまとめた適格請求書における端数処理

複数契約に基づく取引をまとめた適格請求書における端数処理ということで、まず、Q&Aの設定は以下のとおりです。

Qとしては、「この請求書に登録番号を追加すれば、適格請求書の記載事項を満たすか」という内容です。

2. 端数処理の問題

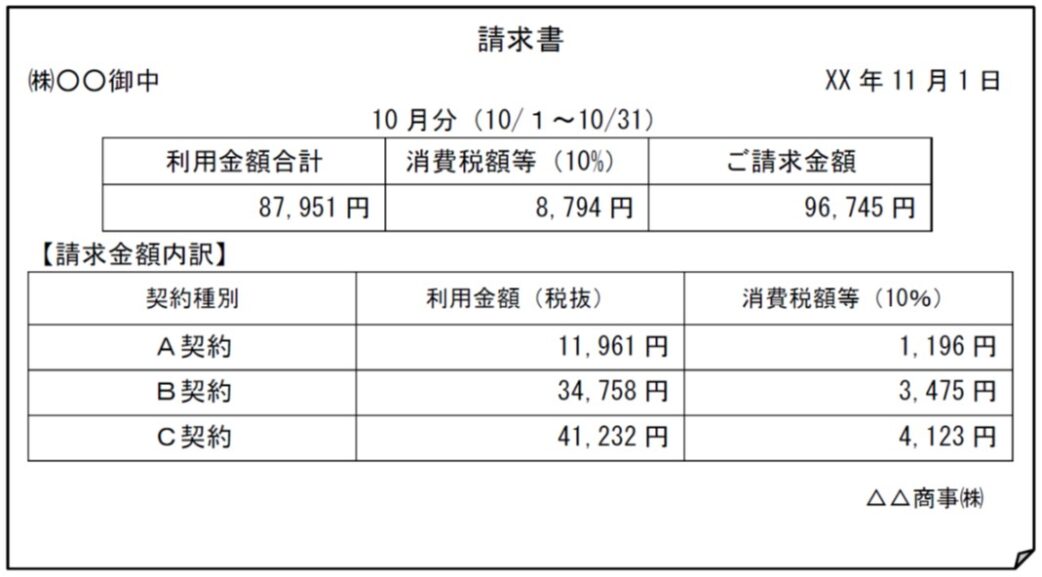

確認ですが、上記の請求書については、A契約~C契約の契約ごとに課税資産の譲渡等の税抜金額及び消費税額等を記載しています(それを一の書類として交付している)。

一方で、適格請求書に記載する消費税額等の端数処理は一の適格請求書につき、税率ごとに1回です(詳細はこちら)。

したがって、上記の書類を適格請求書とする場合(つまり、一の書類として交付する場合)、その一の書類に係る課税資産の譲渡等の税抜価額または税込価額の「合計額」から消費税額等を算出する必要があります。

逆にいうと、現状の請求書では、記載されている消費税額等が、契約ごとの課税資産の譲渡等の税抜価額から算出して端数処理した消費税額等を合計する形になっているため、適格請求書の記載事項を満たしていません。

3. 解決策(なのか)

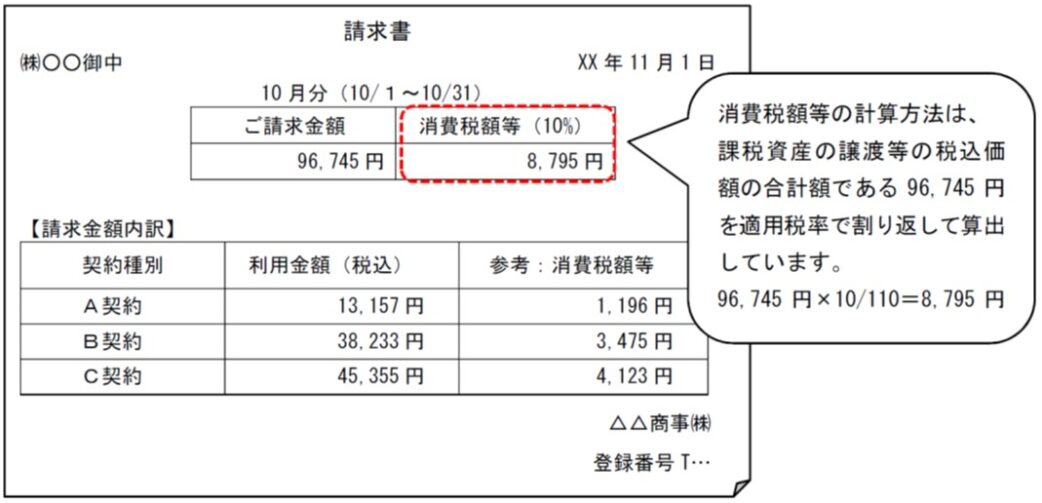

Q&Aでは、この場合の解決策(?)として、以下のように、課税資産の譲渡等の税込価額を合計し、その合計金額から算出した消費税額等を記載する方法を例示しています。

【課税資産の譲渡等の税込価額の合計金額から算出した消費税額等を記載することにより適格請求書とする場合】

システム対応が容易なら、これが解決策になるのかもしれません。

ちなみに、この場合、契約ごとに算出した消費税額等を参考として記載することは問題ないとされています(もちろん、法令で求められる適格請求書の記載事項としての消費税額等には該当しません)。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)