インボイス制度:継続取引の場合の前月分の適格請求書の修正方法

今日も、消費税のインボイス制度(適格請求書等保存方式)のことを書きます。

2022年11月に国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が改訂され(詳細はこちら)、そこで新たに追加された項目について。

今回のテーマは、継続取引の場合の前月分の適格請求書の修正方法です。

Table of Contents

0. この記事のポイント

1. 継続取引の場合の前月分の適格請求書等の修正方法

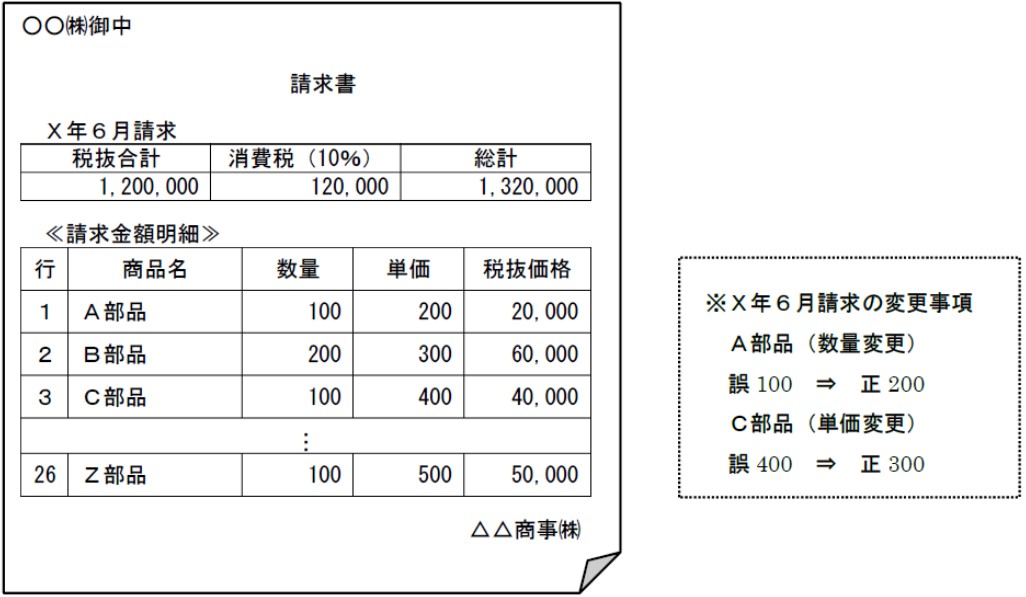

継続取引の場合の前月分の適格請求書等の修正方法ということで、まず、Q&Aの設定は以下のとおりです。

前月分の請求書

当月分の請求書

Qとしては、「現状の請求書に登録番号等を追加することで適格請求書の記載事項を満たす場合、インボイス制度下でも同様に当月分の請求書で前月分の過少請求等を調整する記載は認められるか」という内容です。

2. 前提となる知識:適格請求書の記載事項に誤りがあった場合の対応

前提として、適格請求書等の記載事項に誤りがあったときには、それを交付した相手方に対して、修正した適格請求書等を交付する必要があり、具体的な交付方法としては、以下があります。

・当初に交付したものとの関連性を明らかにし、修正した事項を明示したものを交付する方法

なので、関連性さえ明らかにしておけば、翌月の請求書で修正するのもOKだと思います。

このあたりは、以下の記事にまとめてあります。

3. 前提となる知識:適格請求書と適格返還請求書を1つにまとめる場合の対応

これで終わりかとも思ったのですが、Q&Aでは、上記の過少請求等の調整には、「単に誤りを修正するもの」のほか、「売上げに係る対価の返還等に該当するもの」も含まれているテイストになっています(よくわからないところもありますが)。

そうすると、適格返還請求書を交付する必要があることになりますが、適格返還請求書と適格請求書を一の書類で交付することもできます(以下の記事をご参照ください)。

なので、この観点からも、翌月の請求書とセットにするのはOKだと思います。

4. 結論

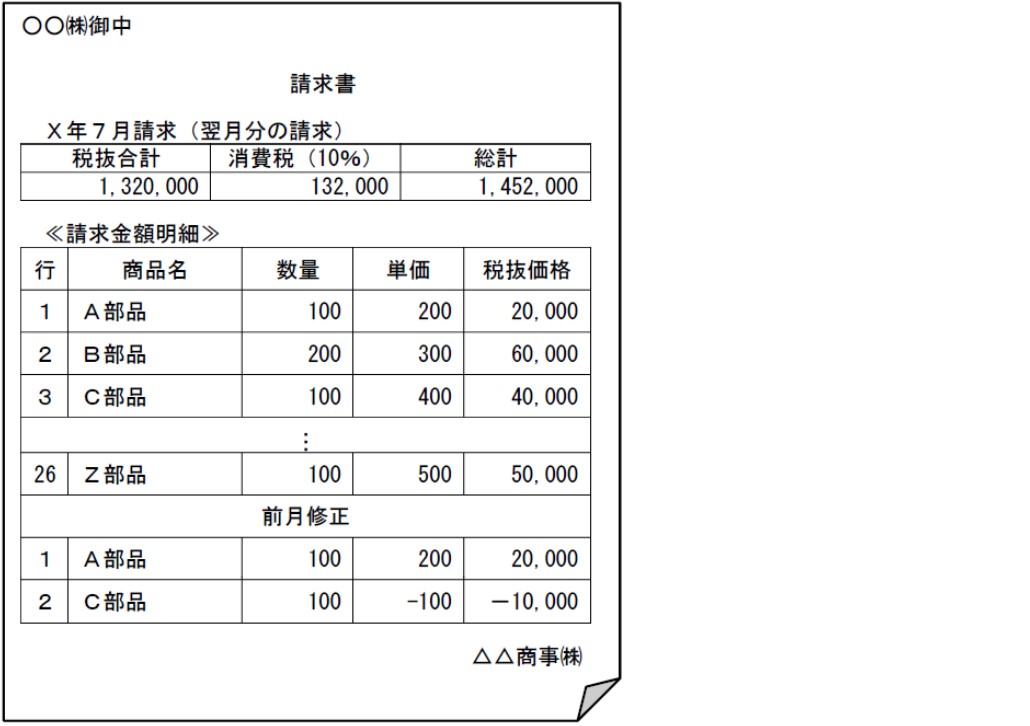

結論としては、過少請求等について、上記の例のように、翌月の請求書において継続的に調整している場合には、その調整により、修正した適格請求書の交付があったものとして取り扱って差し支えないとされています。

ちなみに、この場合における当月分の適格請求書等に記載すべき以下の金額は、前月分の過少請求等について加減算を行った調整後の金額となります。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)