第3回 ケース:無形資産の譲渡取引にDCF法を使う場合

引き続き「無形資産の譲渡取引とDCF法」シリーズです。

前々回、移転価格税制におけるディスカウント・キャッシュ・フロー法(DCF法)の内容を確認し、前回はその位置付けをお伝えしました。

Table of Contents

1. 無形資産の譲渡取引にDCF法を使うケース(参考事例集)

今回は、無形資産の譲渡に対してDCF法(に準ずる方法と同等の方法)を使うケースを見てみます。参考事例集の事例9です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

(1) 登場人物

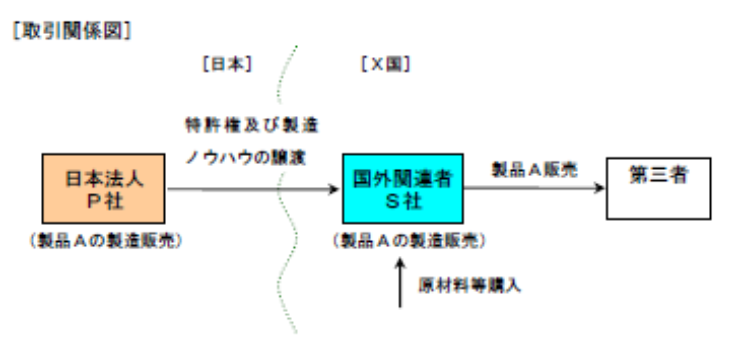

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品

(2) 国外関連取引の内容

- もともと、日本親会社は、海外子会社に対して製品Aの製造に係る特許権及び製造ノウハウ(日本親会社の研究開発活動により生み出された独自技術)の使用許諾を行い、海外子会社は、X国で原材料等を購入して製品Aの製造を行い、X国の第三者に販売していた

- X国における製品Aの業績は非常に好調であり、今後も高水準の需要が見込まれることから、日本親会社は、海外子会社が製品Aに関する事業責任を全般的に管理する方が効果的・効率的に事業運営できると考え、海外子会社に対して、当該特許権及び製造ノウハウを譲渡した

- 当該譲渡取引は、取引時において支払対価の総額が確定されて行われたものである

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 無形資産譲渡「前」の両者の機能・活動等

- 海外子会社には研究開発部門はなく、海外子会社が行う製品Aの製造は日本親会社から供与された日本親会社の独自技術に基づいて行われていた

- また、海外子会社は、独自性のある広告宣伝・販売促進活動を行っていないが、自らの販売計画に従って、一定の在庫を保有して管理し、X国において販売していた

(4) 無形資産譲渡「後」の両者の機能・活動等

- 海外子会社は、引き続き、自ら研究開発活動を行うことなく、日本親会社から譲り受けた特許権及び製造ノウハウを使用して製品Aの製造を行い、第三者に販売している

- その他海外子会社の販売活動における機能に変化はない

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

(2) なぜなら

当該特許権及び製造ノウハウに係る予測利益の金額について合理的に予測することが可能であり、当該予測利益の金額に合理的と認められる割引率を用いて、譲渡時の当該特許権及び製造ノウハウの割引現在価値を算出することができるから

(3) 比較可能性分析

・日本親会社が海外子会社に対して譲渡した特許権及び製造ノウハウは、日本親会社の研究開発活動によって生み出された独自技術であり、製品Aの製造販売事業の所得の源泉となる無形資産である

(ちょっと記載を省略しますが、参考事例集では、独立価格比準法と同等の方法をはじめ、他の独立企業間価格の算定方法が使えないことを確認しています)

・X国における製品Aの製造販売事業について、日本親会社及び海外子会社の取締役会で承認された事業計画や譲渡対象の特許権の残存有効期間、技術の陳腐化状況等からⅩ国における製品Aの製造販売事業に係る利益を合理的に予測することができる

・また、海外子会社は、単純な製造販売機能しか有していないため、海外子会社が当該特許権及び製造ノウハウを有しない場合の海外子会社の機能に見合う通常の予測利益を製品Aの製造販売事業全体の予測利益から控除し、残余の予測利益を当該特許権及び製造ノウハウに係る予測利益とすることで、合理的に当該特許権及び製造ノウハウに係る予測利益の金額を計算することができる

…この点については、次回解説します。

・上記によって計算された特許権及び製造ノウハウに係る予測利益の金額につき、海外子会社の事業に関する市場データ等から合理的と認められる割引率を用いて国外関連取引時における割引現在価値を算出できる

4. 少しだけコメント

無形資産の特徴として、独自性・個別性(いわゆるユニークさ)があるので、無形資産の譲渡取引においては、比較対象取引を選定することが困難な場合が多いと思われます。

そういった状況でも、このケースのように、無形資産の割引現在価値を適切に算出できるときには、ディスカウント・キャッシュ・フロー法と同等の方法(またはこれに準ずる方法と同等の方法)を使うのが適切な場合があります。

なお、このケースは、「DCF法(に準ずる方法と同等の方法)を使う」というところが結論なので、その次のステップである具体的な計算については、別のケースで確認したいと思います。

今日はここまでです。次回は、DCF法における予測利益の見積方法を見ていきたいと思います。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)