第14回 ケース:寄与度利益分割法を使う場合(寡占市場)

引き続き「利益分割法(PS法)」シリーズです。

Table of Contents

1. 寄与度利益分割法を使うケース(参考事例集)

今回と次回は寄与度利益分割法のケースを取り扱います。

寄与度利益分割法は、シンプルに言うと、「国外関連取引に係る分割対象利益等を、それぞれの寄与度に応じて配分することにより独立企業間価格を算定する方法」です。

また、寄与度利益分割法においては、比較対象となる非関連者間取引を見いだす必要がなく、これが寄与度利益分割法の長所でもあります。

今回は、このような観点から、寄与度利益分割法を使うケースを見てみます。参考事例集の事例7(前提条件1)です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

(1) 登場人物

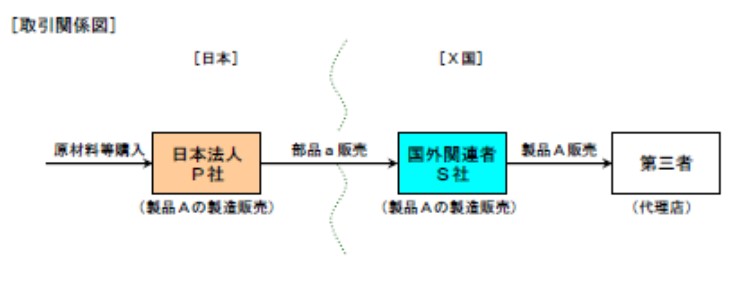

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

(2) 国外関連取引の内容

- 日本親会社は、海外子会社に対して製品A用の部品aを販売し、海外子会社は、部品aに他の部品を加えて製品Aの製造を行い、X国の第三者の代理店に販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 海外子会社の機能・活動等

- 海外子会社には研究開発部門はない

- 海外子会社は、独自性のある広告宣伝・販売促進活動は行っておらず、販売に当たり自社の商標等を使用することもない

(4) その他(製品Aの市場の状況)

- 海外子会社は、X国の第三者に製品Aを販売しているが、X国の法人2社(X国以外の国に所在する法人を親会社とする製造子会社)も製品Aの類似製品を製造販売している

- つまり、X国市場は海外子会社を含む3社の寡占

- 製品Aは上記2社の類似製品とマーケットシェアを均等に分け合っており、製品性能や価格面も類似製品とほぼ同等である

- 日本国内でも、日本親会社の製品Aと類似する製品を製造販売する法人は1社しかなく、その取引は全て関連者間取引である

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

(2) 比較可能性分析

- 日本親会社及び海外子会社はともに製品Aに係る製造販売機能を果たしているが、その程度に大きな差はなく、検証対象として両者のうちどちらを採用しても適切である

- 日本親会社及び海外子会社が行う取引からは、内部比較対象取引の候補は見いだせない

- 日本親会社については、日本国内に製品Aの類似製品を製造販売する法人が1社しかなく、その取引は全て関連者間取引であり、公開情報からは、独立価格比準法並びに日本親会社を検証対象とする原価基準法及び取引単位営業利益法を適用する上での外部比較対象取引の候補は見いだせない

- 海外子会社についても、類似の製品を扱う2社の取引が関連者間取引であることから、海外子会社を検証対象とする再販売価格基準法及び取引単位営業利益法を適用する上での外部比較対象取引の候補は見いだせない

- 国外関連取引において、日本親会社及び海外子会社による独自の価値ある寄与は認められない

4. 少しだけコメント

このケースでは、X国市場が寡占の状況にあり、比較対象取引を見いだすことが困難な状況という設定になっています。なので、比較対象取引を用いない寄与度利益分割法を選定するという流れですね。

寄与度利益分割法を適用する場合の分割要因については、国外関連取引の内容に応じて、法人及び国外関連者が支出した人件費等の費用の額、投下資本の額等、これらの者が分割対象利益等の発生に寄与した程度を推測するにふさわしいものを用いる必要があります。

例えば、製造や販売など、経常的に果たされている機能が利益の発生に寄与している場合には、その機能を反映する人件費等の費用の額や減価償却費などを用いるのが合理的とされています。

なお、このケースでは、国外関連取引において、法人及び国外関連者双方による独自の価値ある寄与が認められないという設定になっていますが、これは残余利益分割法が適用できないことを意味します。

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)