電子帳簿保存法に基づく「書類のスキャナ保存」の採用企業数(承認件数)

昨日も書きましたが、専門ではない私にも、電子帳簿保存法に関するご相談は結構あります。めんどく…専門知識が不十分なので、なかなか踏み込んでは対応できないですが。

Table of Contents

電子帳簿保存法に関するご相談

今日は、「電子帳簿保存法について、具体的にどういうご相談を頂くか」の1つの例です。

電子帳簿保存法については、「スキャナ保存って、採用できる?」みたいな問いかけを頂いて、「いや、結構大変だと思いますよ」という感じでお答えし、「承認を受けてる企業はいっぱいあるって聞くけど」みたいに返されるのが定番の流れです。そのときに、「スキャナ保存の承認を得ているのはごく少数だと思います」っぽい内容を伝えると、「データある?」みたいな流れに…

私に電話をかけてこられるのは、企業の偉い方が多いので、色々と心得ておられます。要は、私の適当な印象だけでは納得して頂けないということです。そういうときは、めんどく…ちゃんとしたデータを集めることになります。

電子帳簿保存法に関する統計情報

国税庁は色々な統計情報を出していますが、その中に「統計年報」というものがあります(そういうのが好きな方は、以下のリンクから生データをご覧ください。)

この「統計年報」には、「電子帳簿保存法に基づく電磁的記録による保存等の承認状況」という項目が含まれており、そこで年間の承認件数などを見ることができます(令和3年度改正前は所轄税務署長の事前承認あり)。

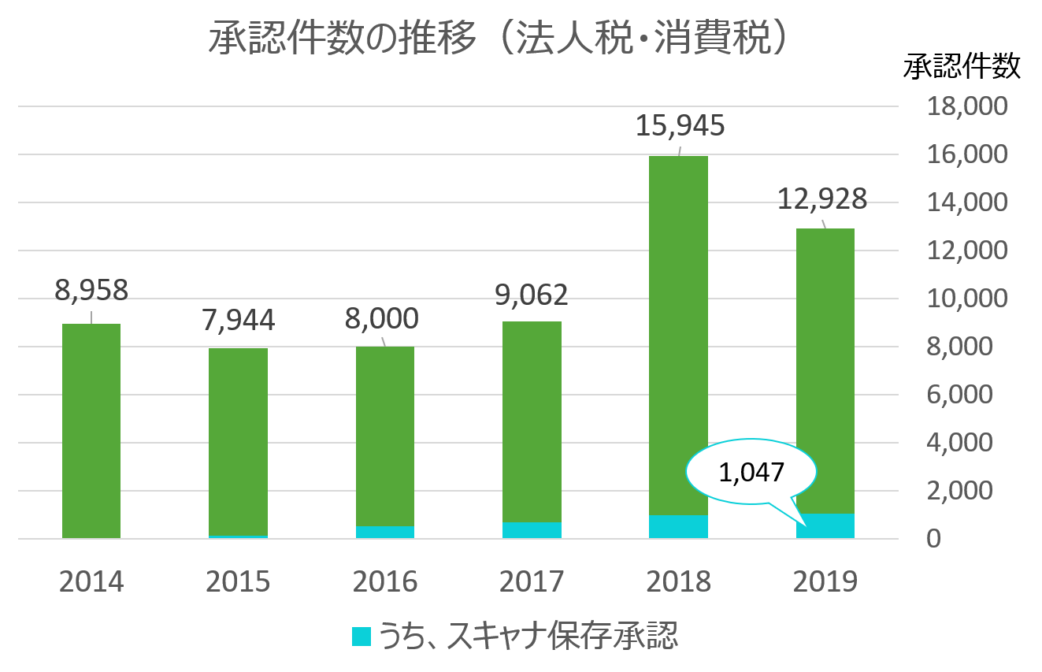

法人税・消費税に関する年度別承認件数の推移

「電子帳簿保存法に基づく電磁的記録による保存等の承認状況」には、全体の承認状況や税目ごとの承認状況など、いろいろな情報がありますが、今関心があるのは法人のほうです。

なので、法人税・消費税に関する承認件数を年度ごとに並べてみると、以下のグラフのような感じになります(国税庁のデータをもとに私が加工しているので、間違ってるかもしれません)。

これを見ると、確かに直近の2019年度(2019年7月1日から2020年6月30日まで)は、1.3万件近くの承認件数があり、それなりの件数になっています。

ただ、そのうち、スキャナ保存に係る承認件数はというと、1,047件だけです。

前回触れましたが、「書類のスキャナ保存」とは、取引先から紙ベースで受け取った書類などをスキャナで読み取ったうえで、電子データの形で保存することをいいます。帳簿書類を電子化するだけなら簡単なのですが、このスキャナ保存を採用しようとすると、なかなか要件が厳しいんですよね。

法人税・消費税に関する累計承認件数(≒採用企業数)

国税庁の「統計年報」の「電子帳簿保存法に基づく電磁的記録による保存等の承認状況」には、年度末における累計承認件数の情報もあります。

それによると、2019年度末(2020年6月末)における法人税・消費税に係る累計承認件数は176,634件です。

これを適当な感じで電子帳簿保存法の採用企業数と考えたとして、さらに法人数が全体で300万弱とすれば、ざっくり6%くらいの企業が電子帳簿保存法の適用を受けていることになります。

一方、上記の累計承認件数176,634件のうち、スキャナ保存に係る件数は3,470件だけです。法人数300万弱に対しては、採用している企業の割合は0.1%くらいですね(適当)。

「書類のスキャナ保存」については、上のグラフで見ても、増えてきたのは2016年以降で(たぶんスマートフォン等で読み取りが認められるようになった影響)、2019年度の承認件数が1,000件ちょっとなので、「だいたいそんな感じかな」と納得できる水準です。

普通の感覚だと、スキャナ保存については、「あんな面倒な要件、クリアしてまでやるか?」と思いますが、ウェブ上の情報を見ていると、結構スキャナ保存を採用している企業があるような印象を受けます。でも、周りを見渡すと、あんまり採用している企業も見かけないので、実際はどうなのかなと思っていました。

でも、この数字を見ると、「書類のスキャナ保存」までやっている企業はそんなにない、という直感のほうが正しいようです。

「令和3年度改正後の制度がどの程度の使い勝手になるのか」が、これからの検討の焦点になりそうですね。

最後に

簡単な調べ物をするときは、だいたいこんなノリで情報を出します(もっと詳しく書きますが)。

ちなみに、企業の偉い方の特徴だと思っていますが、こういう調べ物でも、「佐和さんの専門分野じゃないのはわかってるけど…」という感じで、話しやすい環境を作ってくださる印象があります。専門家も含めて、やっぱり人の使い方がうまいんだろうなといつも思います。

余計なことを言いそうなので、今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)