第7回 ケース:独立価格比準法(CUP法)で差異調整を行う場合

.png)

引き続き「独立価格比準法(CUP法)」シリーズです。

前回は差異調整についてお話ししました。

差異調整というのは、独立企業間価格の算定にあたって、国外関連取引と比較対象取引との差異について調整を行うことで、「比較対象取引になりそうだ→差異がある→その差異を調整して比較対象取引にしよう」という文脈での用語です。

Table of Contents

1. 独立価格比準法で差異調整を行うケース(参考事例集)

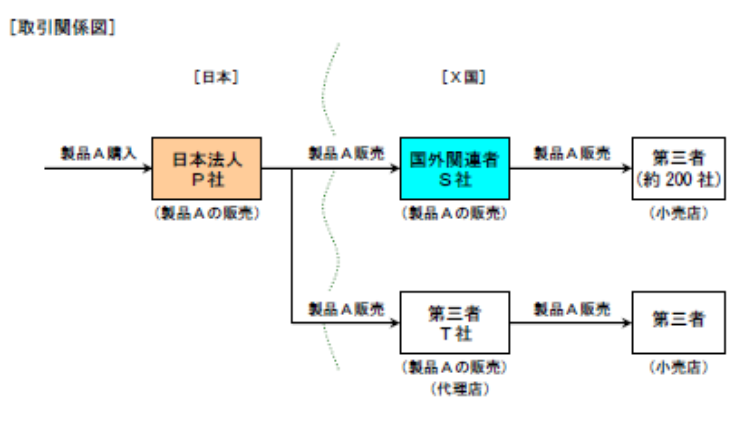

今回は、独立価格比準法で差異調整を行うケースを見てみます。参考事例集の事例10です。

2. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

(1) 登場人物

海外子会社:製品Aの販売子会社(10年前にX国に設立)

T社:X国の第三者の代理店

(2) 国外関連取引の内容

日本親会社は海外子会社に製品Aを販売し、海外子会社はそれをX国内の第三者の小売店約200社に販売している

(3) 比較対象取引の候補

日本親会社は、海外子会社設立以前はT社を通じて製品Aを販売していたため、現在も、X国内に海外子会社経由の販売ルートとT社経由の販売ルートが併存している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(4) 国外関連取引 vs. 比較対象取引の候補

日本親会社が行う海外子会社及びT社との取引については、以下の2点を除き、取引段階、取引規模、取引条件等はおおむね同様である

海外子会社との取引:CIF(運賃、保険料込み渡し) vs. T社との取引:FOB(本船渡し)

②決済サイト

海外子会社との取引:30日vs. T社との取引:90日(支払猶予期間に対する適用金利である「ユーザンス金利」はいずれも5%)

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

(2) なぜなら

日本親会社は海外子会社に製品Aを販売するほか、同一の製品Aを非関連者であるT社に対しても販売しており、両取引は、引渡条件など一部差異が認められるものの、高い比較可能性を有しているから

(3) 差異調整

●両取引については、①引渡条件及び②決済条件に差異があり、これが両者の価格に影響を与えている

●①については、T社との取引価格に運賃と保険料を加算することにより、差異調整が可能である

…つまり、「T社仕入価格+運賃+保険料」という計算

●②については、T社との取引における取引価格の金利部分を海外子会社との条件に引き直すことにより、差異調整が可能である

…つまり、「T社仕入価格÷{1+0.05×(90日/365日)}×{1+0.05×(30日/365日)}」という計算

●当該差異調整後の日本親会社とT社との製品Aの販売取引に係る対価の額が独立企業間価格となる

4. 少しだけコメント

前回、具体的な差異調整の方法としてお伝えしたうち、(1)貿易条件の差異調整と(2)決済条件の差異調整です。

それと、第4回 比較対象取引候補のスクリーニング(選別作業)では、「契約条件」を検討要素の1つとして挙げました。

しつこいですけど、「比較を行うための諸要素」ってことで、以下です。

②売手または買手の果たす機能(+負担するリスク+使用する無形資産のうち重要な価値のあるもの)

③契約条件

④市場の状況

⑤売手または買手の事業戦略(市場への参入時期等も考慮する)

このケースでは、上記の③契約条件のうち、貿易条件と決済条件に差異があるので、それを調整したうえで、独立価格比準法を適用しているという整理になります。

抽象的だった「比較を行うための諸要素」などの概念もだいぶイメージして頂けるようになったんじゃないでしょうか。

今日はここまでです。次回は、この差異調整について、移転価格文書に何を書くか、さらっと確認したいと思います。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)