インボイス制度:工事進行基準を適用している場合の適格請求書の交付義務

今週は、消費税のインボイス制度(適格請求書等保存方式)のことを書いてます。

2023年4月に国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が改訂されたので(詳細はこちら)、そこで新たに追加された項目について。

今回のテーマは、工事進行基準を適用している場合の適格請求書の交付義務です。

Table of Contents

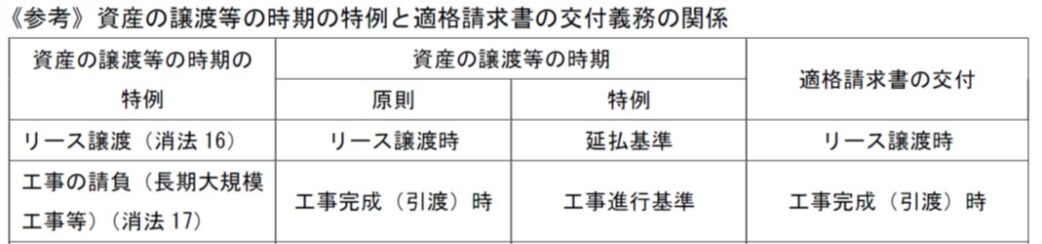

1. 資産の譲渡等の時期の特例と適格請求書の交付義務

個人的には全然興味がないのですが、Q&Aの改訂で、「資産の譲渡等の時期の特例を適用した場合」の適格請求書の交付義務みたいなテーマが追加されています。

その1つが工事の請負に係る資産の譲渡等の時期の特例(工事進行基準)を適用した場合の適格請求書の交付義務です。

2. 工事進行基準による売上時(適格請求書の交付義務なし)

結論として、工事の請負に係る資産の譲渡等の時期の特例(工事進行基準)など、資産の譲渡等の時期の特例により、資産の譲渡等を行ったものとみなされるものについては、適格請求書の交付を要しないこととされています。

それはそうだろうと思うのですが、解説としては、こういった特例により、原則的な資産の譲渡等の時期よりも前に課税売上げを計上した場合、適格請求書の交付を要しないということだそうです。

これって、どういう意図で書かれたQなんでしょうね。

3. 工事完成時(適格請求書の交付義務あり)

念のためですが、これは、「原則的な資産の譲渡等の時期において、当該資産の譲渡等に係る適格請求書の交付を要しない」という意味ではありません。

適格請求書発行事業者であれば、工事進行基準の適用を受ける工事についても、工事完成(引渡し)時に相手方(課税事業者)からの求めに応じて適格請求書の交付義務が生じます。

一応、まとめると下図(のうち下のほう)のとおりです。

(出典:国税庁 「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」(令和5年4月改訂) 問40)

どういう趣旨のQなのかよくわからないまま、今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)